はじめに

「果報は寝て待て」投資とは?

下図は、1年間、各資産(指数ベース、以下同様)を保有した場合の騰落率を表したものです。騰落率が赤矢印の面はプラス、つまり利益が出た、青矢印の面はマイナス、つまり損失が出た、ということになります。

国内株式として配当込みTOPIX、国内債券として野村BPI総合、先進国株式としてMSCIコクサイ・インデックス(除く日本)、先進国債券としてFTSE WGBI(除く日本)資産を用いています。

上図の1年間の騰落率を見ると、年や資産によりプラス、マイナスが大きく変わります。これでは、安定的な運用は望めません。

長期・分散が理想的である理由

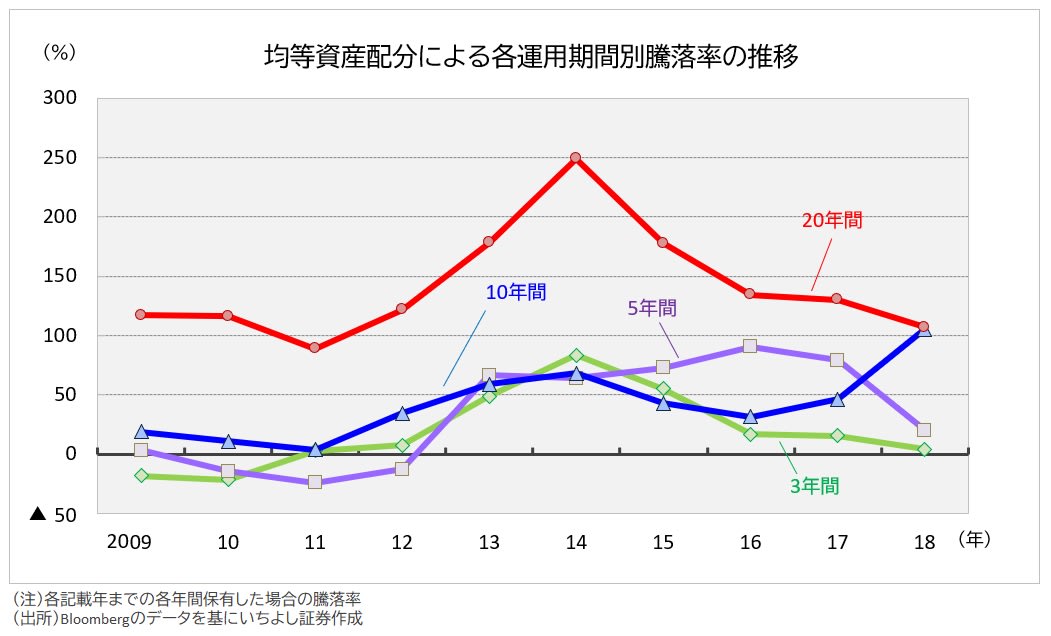

では、上記4資産に均等配分した場合の、3年間、5年間、10年間、20年間での騰落率を比べてみましょう。

2009年から2018年における均等資産配分による運用期間別の騰落率において、10年間、20年間と、より長期間保有した場合の騰落率は、一度もマイナス運用(元本割れ)となっていません。

一方、このグラフでは短期的とされる3年間、5年間保有した場合は、元本割れが発生しています。つまり、より長期間保有することで、均等資産配分は安定的な資産運用ができることがわかります。また、資産を分散させることでも、騰落率は安定的なものとなります。

これらは、過去の実績を基にしたものであり、将来の運用実績を示唆したり約束したりするものではありません。しかし、長期運用することで、元本割れをするというリスクは軽減されると考えられるでしょう。資産分散しながら「果報は寝て待て」投資で、老後資金を準備するのが重要といえそうです。

<文:投資情報部 野原直子>