はじめに

2つの不安要素も過度な警戒は不要?

米国による中国の「為替操作国」指定は、すでに第4弾の追加関税実施を表明している局面では、新たな警戒要因とは見なしづらいと考えます。

米国経済への悪影響を考えると、現実的にはこれ以上の制裁には踏み込めないでしょうし、米国をはじめとする各国の緩和強化の姿勢、財政面での景気対策も期待される状況で、一段の景気減速の可能性は低いと思われます。

また、逆イールドは8月14日の米国株急落の重要なきっかけとはなりましたが、従来パターンと同様の「リセッションの前兆」とは考えづらいとみています。

すでに米連邦準備制度理事会(FRB)は7月に政策金利の引き下げを実施しました。今回は過去のような景気引き締め局面ではないうえ、ドナルド・トランプ大統領の執拗な緩和圧力も手伝い、債券買いブームが異様に加速している中での逆転でした。

そのため、群を抜く良好さを維持している米国のファンダメンタルズ(経済の基礎的条件)が、突然変調を来たすとの懸念は行き過ぎと判断しています。

過去の利下げ局面を分析すると…

米国が利下げ局面入りしたことは、先行き米景気の下支え役として機能するとみられ、経験則上も日米株価の追い風といえます。

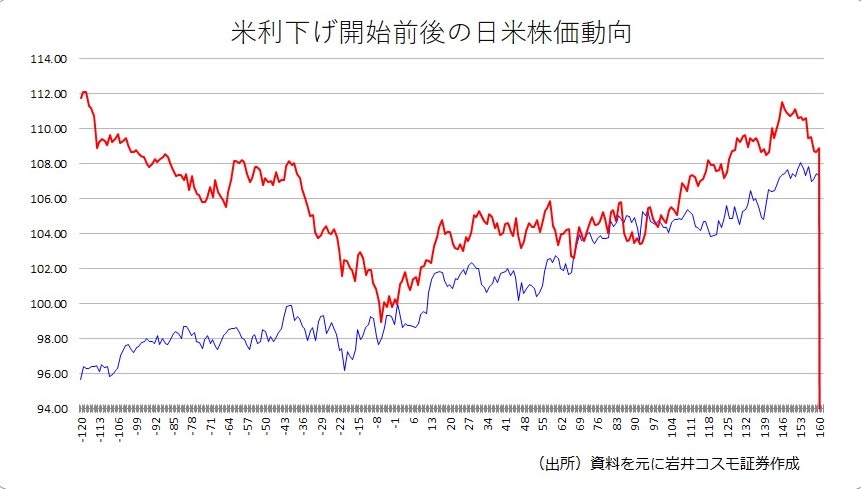

ここで、1983年以降の6局面について日米の株価パターンを探ってみます。初回利下げを100として各回の日経平均、米S&P500を指数化して日足ベースで6局面を平均しました。

米利下げ開始前後の日米株価動向

利下げスタートに向けて日本株が下落しているのは、事前の織り込みによる米金利低下や円高圧力が背景とみられ、足元の日本株の顕著な出遅れ状況ともイメージが重なります。利下げとともに米国株をアウトパフォームしており、今回も日本株の巻き返しが期待できます。

米国金利や円相場も、利下げ開始でやや流れが変化しています。米国の10年債利回りは初回利下げの後も低下基調が継続していますが、徐々に低下に歯止めが掛かっています。

ドル円相場については、直後に円高反応を示すものの、その後は織り込み済みとの反応からか、早晩ドル買い戻しのトレンドに入っていました。これが日本株の見直しの支えとなったとみられますし、今回についても同様の展開を期待しています。

<文:投資調査部 林卓郎>