はじめに

見直せる主な項目は「通信費」と「食費」と「保険料」

現在は社宅に住んでいて住居費がかなり抑えられています。それでも毎月赤字になってしまうのは、やはりご相談者様がお気づきのように、膨らんでいる項目があるから。

まず見直すべき項目は、固定費である「通信費」です。今後お子様が成長してスマホを持つようになると、さらに膨らみますので、現時点で家の通信費も含め1万円まで下げられるとよいですね。もし機種代の返済が含まれているのであれば、貯金で一括返済すると良いでしょう。

もう一つは「食費」です。もしご家族にアレルギーがあるなど事情がある場合はこの限りではないですが、そうでない場合は少々高めに感じます。お子様が成長するとますます増えますので、今から下げられるように工夫をしてみてください。お子様が小さいうちは、月5万円を目指しましょう。

また、「保険料」も大きな負担となっていますね。年払に変更してボーナスから払うようにすると、少しお得になりますよ(年払にできない商品もありますので確認してください)。学資保険などの積立であれば、教育費の準備としてOKですが、医療保険などの掛捨の場合は、加入しすぎでないか今一度チェックすると良いでしょう。その他「日用品」も1.5万円くらいまでには抑えたいですね。

現在はすべての貯金をボーナスから捻出していますが、毎月の手取り収入からも1割以上貯金できる家計づくりが安心です。パートに切り替えた後の収入が月8万円を仮定して、毎月3万円の貯金を目指しましょう。

<見直し後の毎月の使い道>

・食費:5万円

・水道光熱費:1.9万円

・教育費:2.3万円

・通信費:1万円

・車両費:0.5万円

・お小遣い:6.5万円

(夫:4.5万円、妻:2万円)

・日用品:1.5万円

・医療費:0.5万円

・レジャー費:1万円

・その他:1万円

・貯金:3万円

・住宅ローン返済:?万円

合計24.2万円+ローン返済?円

<見直し後のボーナスの使い道>

・保険料:年払に変更(40万円と仮定)

・臨時費用用:20万円

(旅行・家具家電・冠婚葬祭など)

・貯金:60万円

合計120万円

<年間貯金額:96万円>

また、10月の幼保無償化後は、教育費に含まれていると思われる保育費も下がるでしょう。その分は習い事にまわしたりせずに、将来の教育費として貯金しておくことをおすすめします。

安心して返し続けられるローン返済額はいくら?

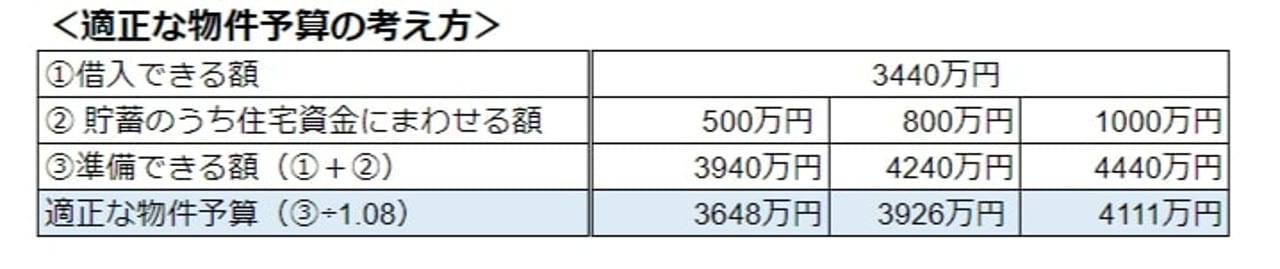

パートに切り替えた場合のご相談者様の毎月の手取り収入が8万円とすると、毎月の家計収入は35万円。前述のように見直した場合の支出は24.2万円ですので、その差額は約10万円となります。それでは、毎月の返済額が10万円となるには、いくらくらい借りられるのでしょうか。

ちなみに、上記シミュレーションに用いている金利は、2019年8月現在の固定金利水準です。もっと低い変動金利であれば借入可能額は上がりますが、今後教育費などが読めない中で金利上昇にドキドキしながら長期間返済をしていくリスクもありますので、金利を選ぶ際は注意してくださいね。

購入資金には、物件費用にプラスして諸費用がかかります。物件にもよりますが、物件価格の3%~10%が目安となるため、諸費用も考慮した物件選びをする必要があります。ここでは、返済期間を35年、諸費用が8%かかるとして、毎月10万円の返済にするには、いくらの物件が買えるか考えてみます。

もしご相談者様が、今の仕事を続けるとした場合は、毎月捻出できる返済額が増やせるかもしれません。しかし、マイホーム購入後は返済額以外にも管理費や固定資産税などの負担が生じます。また、お二人のお子様の教育費は増えていく一方ですし、成長に伴い生活費も上がります。老後資金の貯金も続ける必要があるため、毎月10万円の返済額が安心して返し続けられる金額と考えられます。

投資するなら非課税制度を優先

毎月のお金の使い道とは話がそれますが、毎月10万円をロボアドバイザーで運用していることが気にかかりました。

すでに満額のNISA、またはつみたてNISA、iDeCoといった非課税制度を利用している上であれば良いですが、そうでない場合、リスク資産の運用手段はまず非課税制度から活用したいもの。また、ロボアドバイザーはサービスにもよりますが、一般の証券口座にて運用する投資信託よりも手数料が高いのが難点。投資は、中長期のスパンで続けることを考えると、できるだけ手数料を抑えた手段を選ぶのが正解です。

物件購入の際、頭金を多く払えばその分ローン借入を減らすことができるため、ロボアドバイザーで運用していた資産を一部解約して充てるのもよいでしょう。少なくとも、毎月の貯金ができていない現状で、月10万円の積立投資は少々多すぎると思います。

老後の資産形成には、断然iDeCoがおすすめです。とはいえ、すでに会社で企業型確定拠出年金をしている場合、現状は入れない可能性が大(今後は入れるようになるように、話し合いが進んでいます)。旦那様が、加入権利がありながら未加入の場合は、毎月1万円など、できる範囲で始めましょう。

iDeCoは運用益が非課税になるばかりでなく、毎年の年末調整で所得税の還付を受けたり、翌年の住民税が安くなる税制優遇がメリット。そのためご相談者様については、パートへの切り替え後に扶養に入った場合、このメリットを受けることができません。掛金拠出を続けることはできますが、管理手数料が毎月かかり続けますので、扶養に入る可能性がある方はまずはiDeCoより、つみたてNISAを活用すると良いでしょう。

ご自身のキャリアデザインもイメージを

ご相談者様は毎月の赤字を不安に思われていますが、十分に貯金をしてきている実績があるので、そこまで不安にならなくて大丈夫。前述の家計見直しもクリアできるかと思います。

と同時に、ご自身のキャリアデザインについても、育休中にゆったり考えると良いでしょう。もし仕事をやめたいと考えた場合でも、家にお金をかけすぎればローンで苦しみますし、教育にお金をかけすぎれば貯金ができず、続けざるを得ないかもしれません。

家や教育、そして老後を含めたライフプランを考えるには、お子様が22年後に独立した後も含めて、ご相談者様自身のキャリアプランをイメージすることが必要だと思います。ご夫婦でいっぱい話し合い、思いを叶える「落としどころ」を見つける作業をしてみてくださいね。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。