はじめに

新たに設定された「環境性能割」とは?

今回の税制改定では、前述した減免制度とは別に新たな制度が導入されます。それが「環境性能割」というものです。

これは新車、中古車を問わず自動車の取得時、つまり購入時に課税されるものです。仕組みとしては「燃費基準値達成度等」、言い換えると走行に際するCO2排出量などの環境負荷に応じて非課税~3%までの間(軽自動車は2%まで)で課税されるものです。

環境性能割とは

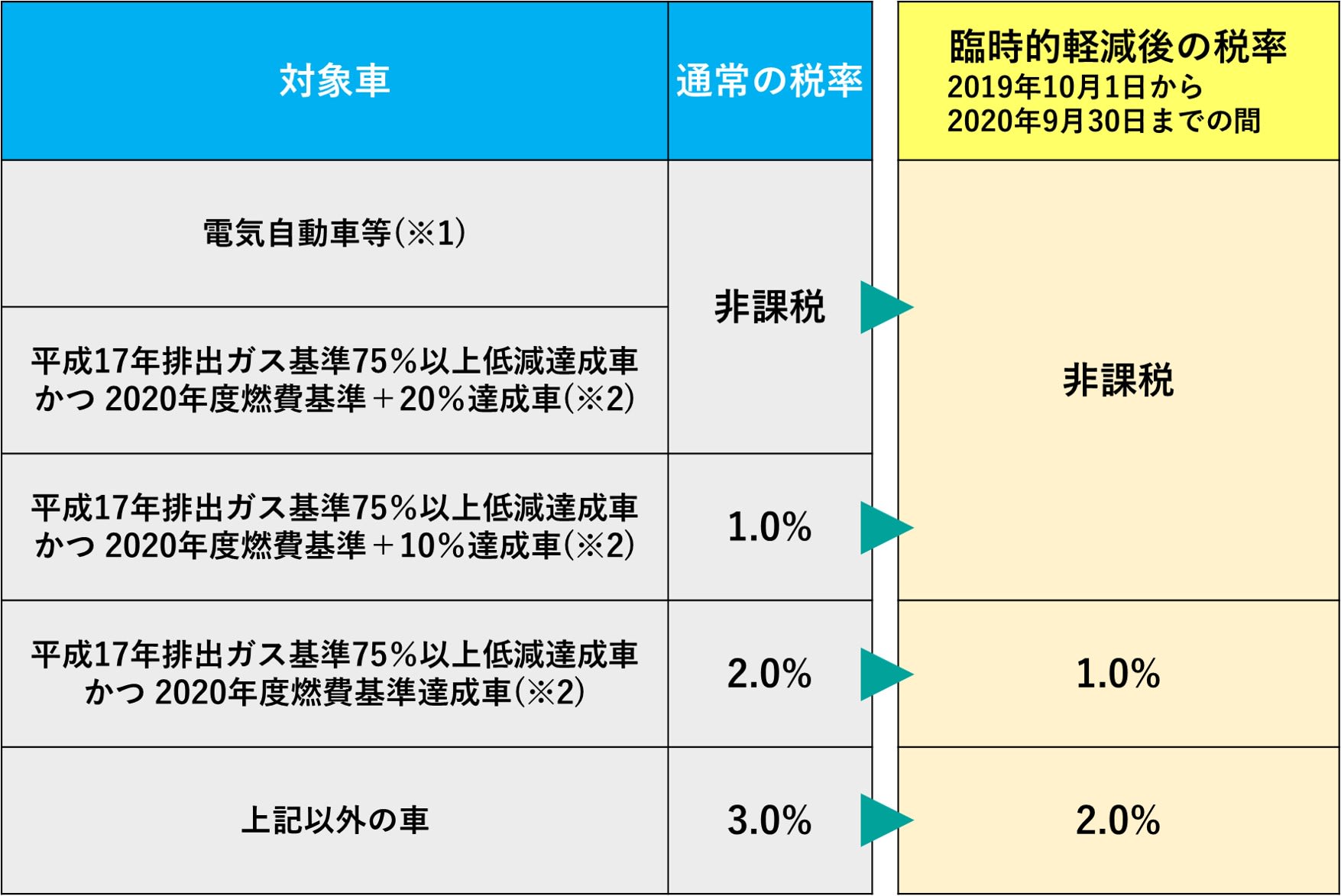

▼税率は、燃費基準値達成度等に応じて決定される仕組み

▼環境性能割の臨時的軽減による税率【登録車(自家用の乗用車)】

▼環境性能割の臨時的軽減による税率【軽自動車(自家用の乗用車)】

※1「電気自動車等」は、登録車の場合は電気自動車、燃料電池自動車、天然ガス自動車(平成30年排出ガス規制適合(3.5t以下の自動車)又は平成21年排出ガス規制からNOx10%低減達成)、プラグインハイブリッド車及びクリーンディーゼル車(平成30年排出ガス規制適合又は平成21年排出ガス規制適合)であり、軽自動車の場合は電気軽自動車及び天然ガス軽自動車(平成30年排出ガス規制適合又は平成21年排出ガス規制からNOx10%低減達成)である。

※2「電気自動車等」を除き、平成30年排出ガス基準50%低減達成車又は平成17年排出ガス基準75%以上低減達成車(★★★★)に限る。

せっかく取得税が廃止となったのに結局別の課税なのか!という声も聞こえてきそうですが、2019年10月1日から2020年9月30日までの間にクルマを購入した場合、ここから税率1%分が軽減されます。

つまり、上記期間中の登録車(自家用の乗用車)であれば最大でも2%、軽自動車(自家用の乗用車)であれば1%の税率となります。

これもいわゆる期間限定の「時限的措置」というもので、せっかくの自動車所得税の廃止が生きるように設定したわけです。