はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、高収入であるものの重すぎる住宅ローンを背負った45歳の男性。浪費癖も重なり貯蓄は200万円、もう1人子どもが欲しいといいますが……。FPの坂本綾子氏がお答えします。

もし2人目ができて、子どもを中学から私立に進学させて、夫婦の老後も考えた場合、今後どの程度のお金が必要になるのでしょうか。よろしくお願いします。

〈相談者プロフィール〉

・男性、45歳、既婚(妻:39歳、会社員)

・子ども1人:1歳

・職業:会社員

・居住形態:持ち家(戸建て)

・毎月の世帯の手取り金額:150万円

・年間の手取りボーナス額:50万円

・毎月の世帯の支出目安:140万円

【支出の内訳】

・住居費:55万円

・食費:15万円

・水道光熱費:5万円

・教育費:6.5万円

・保険料:3.5万円

・通信費:2.5万円

・車両費:なし

・お小遣い:10万円

・その他:45万円(交際費、レジャー費、被服費ほか)

【資産状況】

・毎月の貯蓄額:10万円

・現在の貯蓄総額:200万円

・現在の投資総額:なし

・現在の負債総額:1億7,000万円(住宅ローン)

坂本: ご相談ありがとうございます。ぜひ2人目を産み、充実した生活を手に入れてください。そのためには、うすうす気がついていらっしゃるとおり、家計の見直しが必須です。

「重すぎる住宅ローン」と「染みついた浪費癖」

問題点はご自身で把握されているとおりです。大きく2つあります。

1つは、年齢に対して負債が大きいこと。年収が多いとはいえ、1億7,000万円の住宅ローンは、夫45歳、妻39歳のご夫婦には多すぎます。住居費の55万円はほぼ住宅ローンの返済分だと推測します。金利や返済期間が記載されていませんが、このままだと住宅ローンを返し終わるのは、夫が70歳を過ぎてからではないでしょうか? 現在の高収入はその頃まで続くのでしょうか?

もう1つは、浪費癖が染みついていて、あるだけ使ってしまい貯蓄が少ないことです。月10万円、年間120万円の貯蓄は、相談者の手取り年収が1,850万円あることを考えると少ないです。

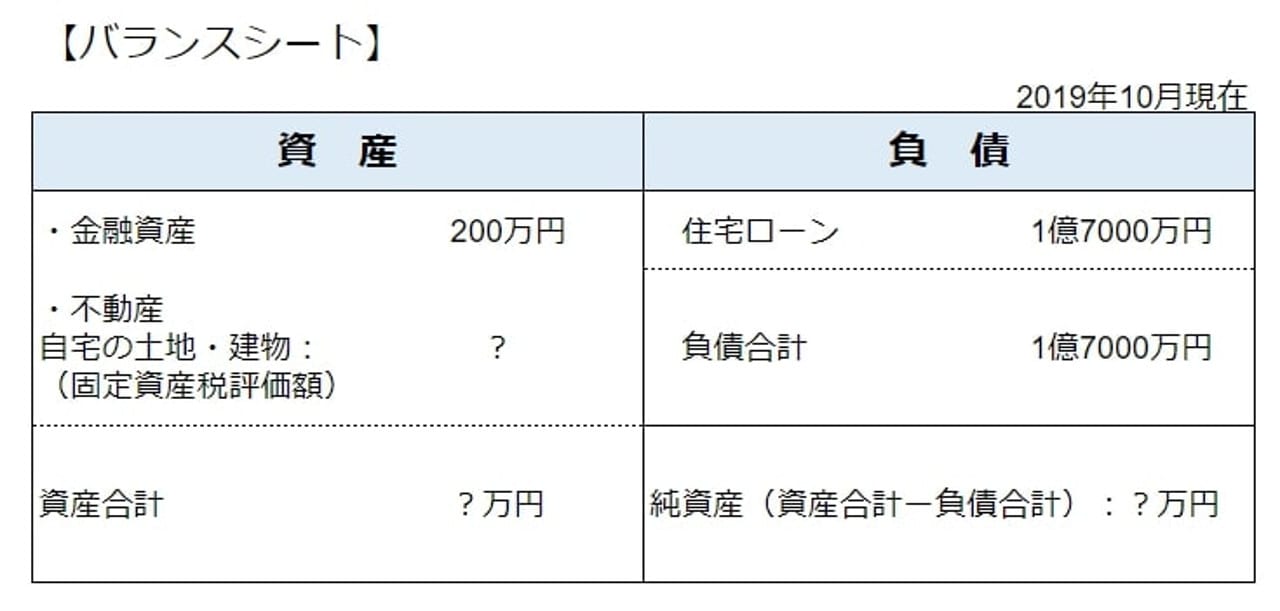

バランスシートで家計の実態を把握

とはいえ、共働きで年収が高いことは大きな強みです。今スタートすれば、5~10年で家計は大きく改善するはずです。これまでのお金の使い方を変えるのは、言葉で言うほど簡単ではありませんから、モチベーションを上げて家計の見直しを成功させるために、ぜひ作っていただきたいのがバランスシートです。

下は、相談内容をもとに途中まで作成したバランスシートです。

左側に資産を書きます。不動産は評価額がわからないので「?」としましたが、近隣の不動産価格から推定される時価または固定資産税評価額(固定資産税の課税明細書に記載)を入れてください。

不動産は売りたいときに売りたい価格で売れるとは限らないので低めに見積もって時価の7割程度の固定資産税評価額を使っておくと安心です。右側には負債を記載し、資産合計から負債合計を引いて純資産も計算します。

ご相談者様の場合、純資産は少ないか、赤字の可能性もあります。厳しいことを言うようですが、この現実をしっかり見てください。

金融資産が増える、または負債が減れば、純資産は増えます。純資産が多いほど家計の安定感は増していきます。住宅ローンを繰り上げ返済して負債を減らすよりも、当面は金融資産を増やすことに専念してください。