はじめに

収入減は考慮せず、今後をシミュレーション

今後見込まれる収支を前提に、キャッシュフロー表とバランスシートの推移を確認してみましょう。

現在お子様が4歳で、これからお二人目も誕生を予定されているということですので、今後は様々な支出が増加する可能性が高いと思います。また、奥様の産休や退職後の復帰なども想定されているということで、収入面でも一時的に低下すると考えるのが妥当でしょう。

今回のシミュレーションでは、一旦、今後の支出が年間80万円上昇し年間800万円に、今後の収入は変更なしと仮定することにしておきます。

すると、今後の年間収支は次のようになり、手取り収入が1360万円、支出が800万円で、年間560万円の黒字になります。

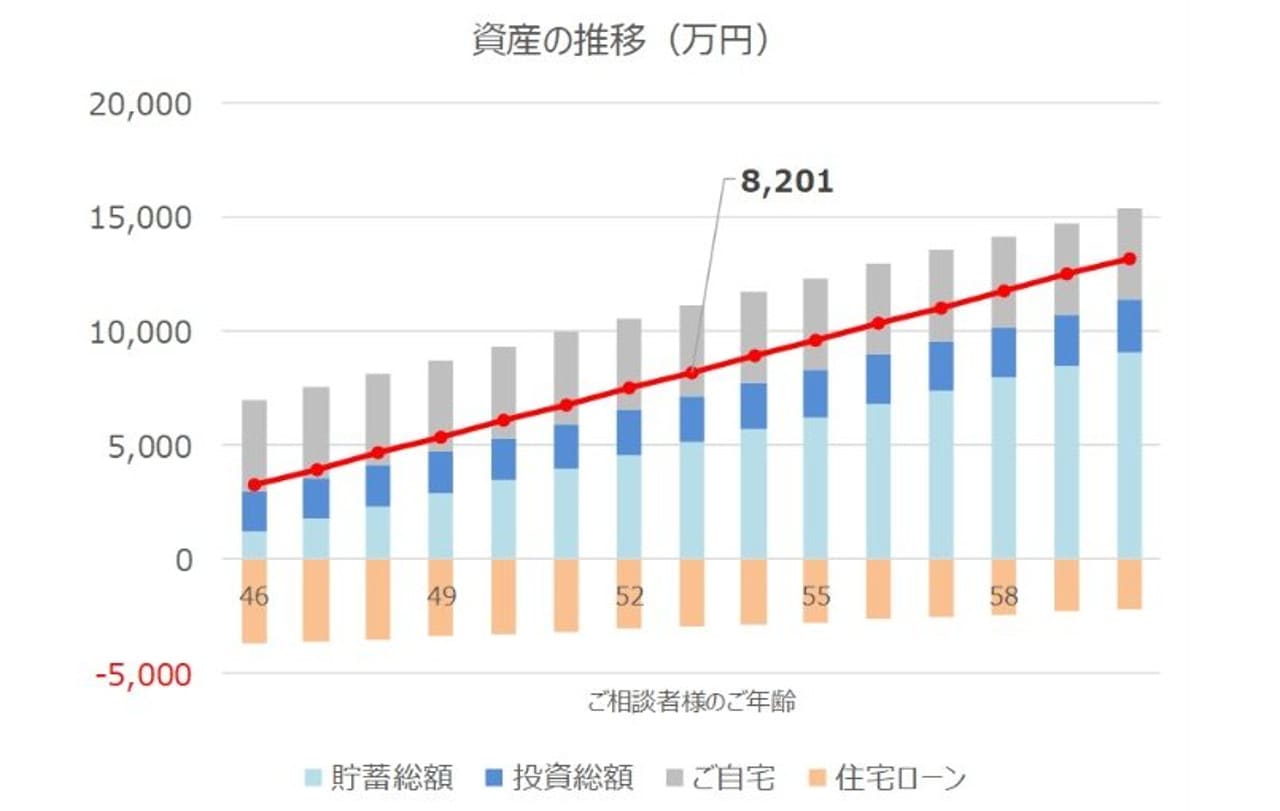

これを前提に、今後のバランスシートの推移を計算すると次のようになります。

まずこの計算では、黒字額である560万円を全額貯蓄にまわしたと仮定して計算しています。

グラフの見方ですが、棒グラフの上側には資産の項目を、下側には負債の項目を表示しており、それらの差し引きである純資産は赤い折れ線グラフで表示しています。

住宅ローン減税が終了する、ご相談者様が53歳の時点での純資産は8201万円になっています。

繰上げ返済をするよりも、資産運用を継続するほうがメリットがある?

では、次に、年間の黒字額である560万円全額を投資にまわした場合にどのようになるか確認してみましょう。

ここでは、現在お持ちの持ち株と併せて、今後は世界株式のインデックスファンドに新規投資するとして、運用利回りは便宜上4%と仮定しておきます(株式への投資ですから確定利回りではなく、現実は上がったり下がったりを繰り返すことが見込まれるわけですが、長期的には平均すると4%で運用できると仮定しています)。

すると、結果は次のようになり、53歳時点での純資産は8449万円となります。

全額貯蓄にまわした場合と比べて、248万円程度の改善が期待できる、ということになります。

もちろんこの時点で全額繰上げ返済するという選択肢もありますが、住宅ローンの金利が減免期間終了後も1.17%ということであれば、あえてその借入は残したまま、同時に資産運用(株式中心であれば期待利回り4~5%程度)を継続した方が純資産を長期的に増加させていける可能性が高いかと思います。住宅ローンの契約にもよりますが、借り換えも検討される価値はあるでしょう。

また、住宅ローンを全額繰り上げ返済してしまうと、団体信用生命保険もなくなってしまいますので、その際には必要保障額を確認の上、必要に応じて生命保険の見直しも必要になることは留意しておくべきでしょう。

なお、ここでは積極的な運用の例を考えましたが、繰り上げ返済を確実に実行されたい場合には、元本確保である定期預金や個人向け国債といった商品で運用することをおすすめいたします。

これまでの運用経験にもよりますが、安全性の高い運用、積極的な運用、それらの折衷案といった選択肢から最終的にご判断していただくのがよろしいかと思います。

産休や退職で収入減少も影響は一時的

これまでのシミュレーションでは奥様の産休や退職による収入減少を考慮していませんでしたが、ご主人様と奥様の収入比率にもよりますが、奥様の一時的な収入減の影響は、全体としての影響は限定的なのではないかと思います。

また、現金を持つ場合のリスク管理についてですが、もし気になるようでしたら1金融機関1預金者あたりで元本1000万円までとその利息が保護されますので、その範囲内になるように分散されておいた方がよろしいかと思います。

以上、ポイントをまとめますと以下のようになります。

1. ライフプラン・シミュレーションの結果を確認すると、貯蓄で積立てた場合と積極的に投資にまわした場合で住宅ローン減税終了時の純資産は248万円程度変わると考えられる(ただし、シミュレーションの前提によってこの数字は変わることに留意)。

2. 全額繰り上げ返済すると団体信用生命保険がなくなること、また住宅ローンは非常に低い金利での借り入れであることも考慮すると、繰上げ返済はせずに、住宅ローンと投資の両方を継続していくという選択肢も検討する価値はあるでしょう。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。