はじめに

要注目は「利下げ期間の長短」

米中貿易戦争による不確実性の高まりは、米国の金融政策にも影響を与えています。米連邦準備制度理事会(FRB)は今年に入って3回、計0.75%の利下げを決定しました。

ただし、FRBは前回10月の会合を最後に、いったん「予防的な利下げ」が終了したことを示唆。米中交渉の決裂が最大のリスクですが、おそらく追加利下げのハードルはかなり高いとみられます。

では、FRBによる利下げが終了したという前提で、今後のドル円相場の行方を占ってみたいと思います。

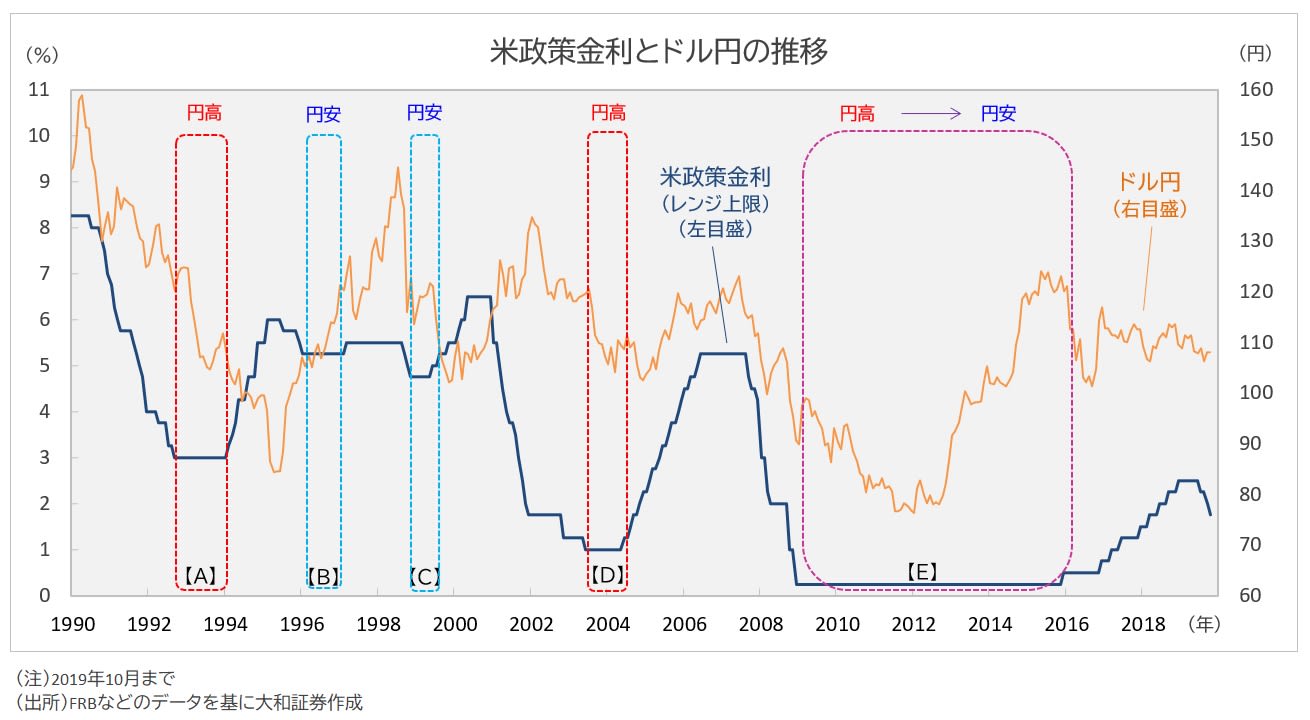

下図は、米国の政策金利とドル円の値動きを重ねたグラフです。1990年以降、米国の利下げ局面は今回を入れて6回ということになります。米国の利下げ終了後に円高が進んだケースもありますが、逆に円安のケースもあり、明確な経験則はありません。

しかしながら、利下げが長期にわたった場合と短期にとどまった場合とに分けると、傾向がうかがえます。まず、利下げ局面が長期にわたった場合、利下げ休止後もおおむね円高基調が続いていることが見て取れます(図の【A】【D】【E】が該当)。それに対し、利下げ局面が短期にとどまった場合は利下げ休止後、円安に振れています(図の【B】【C】が該当)。

基本シナリオは「円安・ドル高」か

利下げが長期に及ぶということは、それだけ景気の落ち込みが大きいことに他ならず、利下げが休止となっても、ドル売り圧力が残りやすいと考えられます。

逆に短期にとどまるならば、利下げは予防的と言え、休止されればドル売り材料の出尽くし感が広がりやすいのではないでしょうか。もちろん、今回は後者であることを想定しているため、円安・ドル高が基本線となります。

もっとも、たとえば、【B】の場合は米国の利下げ期間中から逆行する形で、円安・ドル高が大きく進行しているのがわかります。逆のパターンとして【C】は、利上げ再開後、円高・ドル安が加速しました。さらに言えば、【E】は利上げ再開前に円安・ドル高トレンドが始まり、利上げ後、円高・ドル安へと基調が反転しました。

結局、米国の金融政策だけでドル円相場を語るのは、そもそも無理があるようです。少なくとも米大統領選終了まで「不確実性」が後退するという予想を手掛かりに円安・ドル高を見込むほうが、金融政策を持ち出すよりも筋がよさそうです。

<文:投資情報部 シニア為替ストラテジスト 石月幸雄>