はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、都心のタワマンに住む45歳の未婚女性。住宅維持費が年々上昇するため、老後資金をいくら貯めたらいいのかわからないといいます。FPの渡邊裕介氏がお答えします。

45歳独身です。32歳で都心のタワマンを購入し、住宅ローンは5年前に完済しました。

管理費・修繕積立金で毎月4万7000万円、固定資産税・都市計画税で年間27万8500円かかり、いずれも毎年少しずつ上昇しています。来年あたりに1回目の大規模修繕があり、150万円ほど一時金を支払う予定で、今後、大規模修繕の度に数百万円を支払う必要があることがわかっています。

年間350万円を貯蓄にまわしており、企業型確定拠出年金、NISA 、外貨定期預金、投資信託などに分散させて合計3100万円ほどありますが、住宅維持費が高額なため、65歳定年までにいくら貯蓄を用意すればいいのかわからず不安です。老後は、住宅リフォームが必要になると思いますが、退職金は望めません。現在の年金支給予定額は16万円ほどです。

<相談者プロフィール>

・女性、45歳、未婚

・職業:会社員

・居住形態:持ち家(マンション)

・毎月の世帯の手取り金額:33万円

・年間の手取りボーナス額:200万円

・毎月の世帯の支出目安:20万円

【支出の内訳】

・住居費:4.7万円(管理費・修繕積立金)

・食費:4万円

・水道光熱費:1.3万円

・教育費:なし

・保険料:0.2万円

・通信費:0.3万円

・車両費:なし

・お小遣い:5万円

・その他:4.5万円

【資産状況】

・毎月の貯蓄額:13万円

・現在の貯蓄総額:3100万円

・現在の投資総額:300万円

・現在の負債総額:なし

管理費・修繕積立金で毎月4万7000万円、固定資産税・都市計画税で年間27万8500円かかり、いずれも毎年少しずつ上昇しています。来年あたりに1回目の大規模修繕があり、150万円ほど一時金を支払う予定で、今後、大規模修繕の度に数百万円を支払う必要があることがわかっています。

年間350万円を貯蓄にまわしており、企業型確定拠出年金、NISA 、外貨定期預金、投資信託などに分散させて合計3100万円ほどありますが、住宅維持費が高額なため、65歳定年までにいくら貯蓄を用意すればいいのかわからず不安です。老後は、住宅リフォームが必要になると思いますが、退職金は望めません。現在の年金支給予定額は16万円ほどです。

<相談者プロフィール>

・女性、45歳、未婚

・職業:会社員

・居住形態:持ち家(マンション)

・毎月の世帯の手取り金額:33万円

・年間の手取りボーナス額:200万円

・毎月の世帯の支出目安:20万円

【支出の内訳】

・住居費:4.7万円(管理費・修繕積立金)

・食費:4万円

・水道光熱費:1.3万円

・教育費:なし

・保険料:0.2万円

・通信費:0.3万円

・車両費:なし

・お小遣い:5万円

・その他:4.5万円

【資産状況】

・毎月の貯蓄額:13万円

・現在の貯蓄総額:3100万円

・現在の投資総額:300万円

・現在の負債総額:なし

渡邊: こんにちは。ファイナンシャルプランナーの渡邊です。

65歳定年までに、いくら貯蓄を用意すれば良いのかというご相談です。住宅ローンは完済し、それなりの貯蓄を蓄え、また継続的な貯蓄もできているが、住宅の維持費やリフォーム費用などの負担も大きく、漠然とした不安を抱えているケースです。

ご相談者に限らず、将来に対して漠然とした不安を抱えている方は多く、そのほとんどが、将来の見通しを立てていないこと、将来の先行きが見えていないことによる不安です。

漠然とした不安を可視化して老後の見通しを立てる

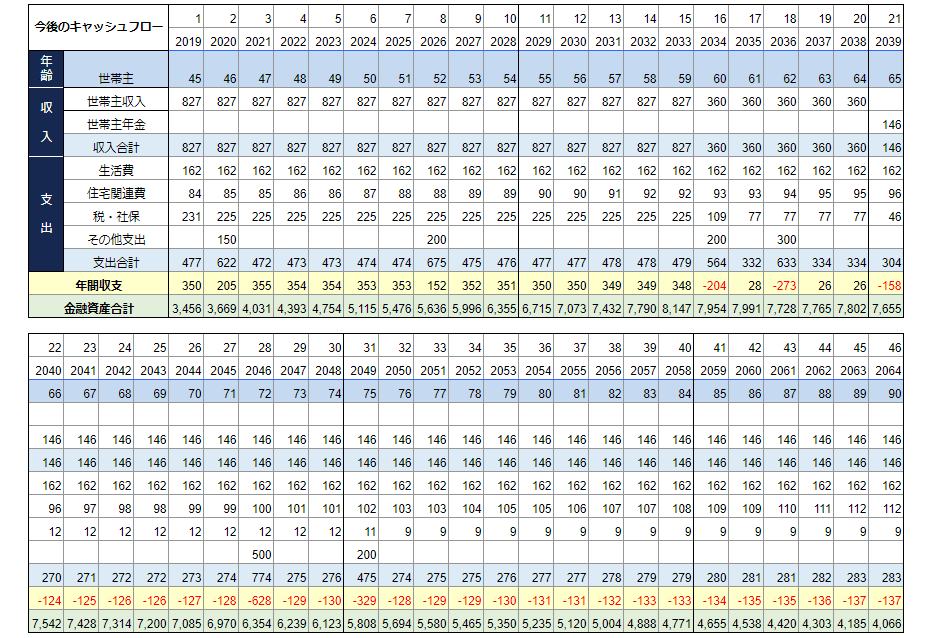

まずは、現状のまま行くと将来どうなるのか、シミュレーションを作成してみましょう。

【前提条件】

・年収は現在の手取り額及び年間貯蓄額から概算で827万円/年としています。

・年収上昇率は分かりやすく0%とし、65歳以降の年収は360万円/年とします。

・公的年金の支給額については、65歳まで働き、現状の年金制度が続いた上での試算の70%を想定しました。

・保険料は生活費に組み込みました。

・タワーマンションの大規模修繕費用については、翌年150万円以降、15年毎に200万円を想定しています。

・リフォーム費用については、築20年のタイミングで水回り一式200万円、築30年のタイミングで、クロスやフローリング、キッチン入れ替えなどで300万円、築40年で大規模リフォームで500万円としています。

・資産については、現在運用している資産300万円については、年間平均リターンを2.3%としています。

・生活費については、現状の生活費をリタイア後も維持するものとしています。

・退職金については、企業型確定拠出年金で詳細が分からないので、貯蓄に組み込み、一時金としてはないものとしています。

・年収は現在の手取り額及び年間貯蓄額から概算で827万円/年としています。

・年収上昇率は分かりやすく0%とし、65歳以降の年収は360万円/年とします。

・公的年金の支給額については、65歳まで働き、現状の年金制度が続いた上での試算の70%を想定しました。

・保険料は生活費に組み込みました。

・タワーマンションの大規模修繕費用については、翌年150万円以降、15年毎に200万円を想定しています。

・リフォーム費用については、築20年のタイミングで水回り一式200万円、築30年のタイミングで、クロスやフローリング、キッチン入れ替えなどで300万円、築40年で大規模リフォームで500万円としています。

・資産については、現在運用している資産300万円については、年間平均リターンを2.3%としています。

・生活費については、現状の生活費をリタイア後も維持するものとしています。

・退職金については、企業型確定拠出年金で詳細が分からないので、貯蓄に組み込み、一時金としてはないものとしています。

上記前提条件のもと、キャッシュフロー表を作成してみました。いかがでしょうか。

ご相談者の場合、いただいた情報では、大規模修繕やリフォーム以外に大きな支出はないようです。既に住宅ローンは完済しており、年間350万円の貯蓄と非常に良好な状況にあります。

現在の生活を維持することを目標とするのであれば、十分老後の準備ができるといえるでしょう。90歳時点でも約4000万円の資産が残る計算となるので、その他ある程度大きな支出があったとしても、安心です。

まずは現在の生活を継続した場合で考えましたので、これ以外にどのようなことを想定しておけば良いのかについて考えていきましょう。