はじめに

ボーナスシーズン到来です。最近は、ボーナスは年1回夏季だけとか、制度自体を取り入れていない会社もあったり、職制的に受け取れない方も少なくなかったりします。「ボーナスの話をされても他人事」と思うかもしれません。

とはいえ、ボーナスの動向は景気を適切に反映します。景気動向を知って株式投資に結びつけるには、ボーナスがどのような水準なのか、増えたのか減ったのかを知っておく必要があります。

経団連とシンクタンクで結果はマチマチ

日本経済団体連合会(経団連)は11月14日、「2019年年末賞与・一時金 大手企業業種別妥結状況」を発表しました。これによると、平均妥結額は昨年比で1.49%上昇し、2年連続で過去最高額を更新しています。なんとも景気が良い話です。

その一方で、民間のシンクタンクなどの発表は、傾向が大きく異なっています。1人当たり支給額は4年ぶりの前年比マイナスの予想などが見られます。

経団連は大手企業を対象としているのに対し、民間の予測は中小企業も含んでいることが大きな違いです。民間の予想でも賞与支給総額は増加を見込んでいますが、1人当たりで見ると下がっているようです。

こうした傾向の背景にはさまざまな要因がありますが、近年の傾向の1つとして、労働コストの高騰が中小企業の業績に対して、よりマイナスの影響を与えている影響が考えられそうです。

人手不足を受けて、企業の人材確保のための費用が増えています。従業員にとっては基本給が増えるなどのプラスの面もありますが、企業業績に連動するケースが多いボーナスに関しては厳しくなります。

さらに、米中貿易戦争などの影響から2019年度の上期は厳しい業績となる企業も少なくなく、業界的にボーナス支給状況にも大きな違いがみられるようです。来年に迫った東京オリンピックの影響もあって需要が大きかった建設業の平均支給額は良好だった半面、調査対象の中では機械金属が最も厳しい業界となりました。

ボーナスと株価の間に相関性はあるのか

このように見ると、ボーナスの状況を把握するには、いろいろな面を見る必要がありそうにも思います。とはいえ、実は株価との関係を見ると、意外にもシンプルに傾向が確認できます。

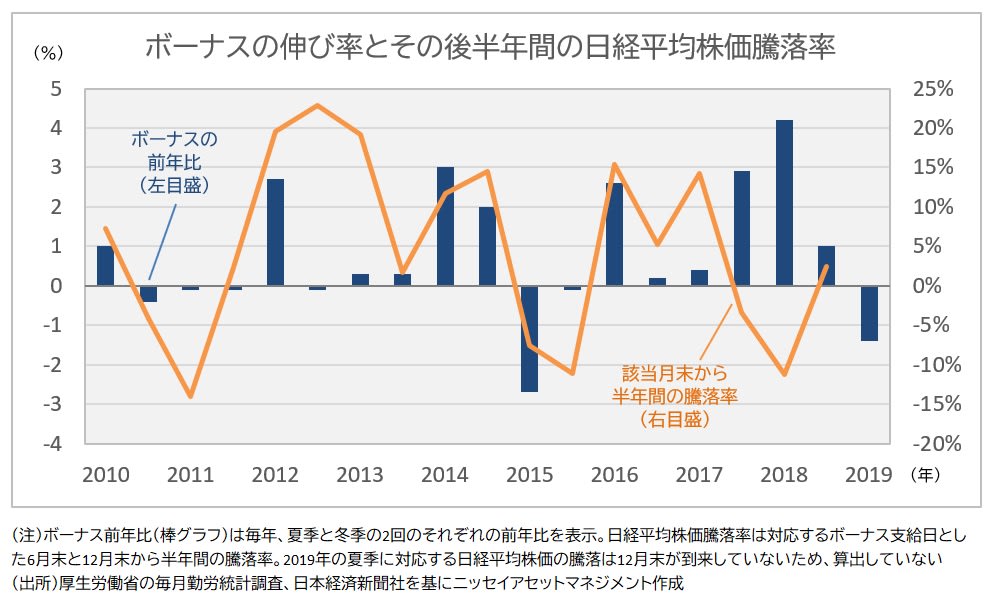

下図は、厚生労働省が公表する賞与の前年比の推移をグラフ化したものです。賞与は夏季と冬季の毎年2回の前年比が集計されています。

多くの企業では6月と12月に支給日があるため、対応する株価の騰落率として日経平均株価は、その該当する6月から半年間、12月から半年間を計算しました。つまり、実際の支給があった月末に、実際に投資した場合の半年間の投資パフォーマンスを見ています。

ボーナス前年比とその後の株価騰落率の関係は、必ずしもピタリと一致するとは言えません。ただし、連動している傾向は確認できます。

2つの情報がどれほど連動しているかを統計学的に調べる方法として「相関係数」があります。計算してみると「0.27」という値になりました(厚労省のウェブサイトから取得可能な2004年以降で算出)。

この数字の算出方法は専門書に譲るとして、統計学の教科書的に判断すると「やや相関あり」という水準です。今後の国内景気の動向や米国のトランプ政権の行方など、将来の株価に影響することはさまざまですから、ボーナスだけで株価予測することは難しいわけです。その中で、ある程度の関係があるという結果は評価できるでしょう。