はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、繰り上げ返済を考えているという34歳の夫婦。繰り上げ返済の金額やタイミングなどについてアドバイスがほしいといいます。FPの渡邊裕介氏がお答えします。

(1)毎年100万円ずつ繰り上げ返済をする

(2)5年毎に500万円ずつ繰り上げ返済をする

(3)ローン控除が終わってから繰り上げ返済をする

(4)繰り上げ返済をせずに資産運用にまわす

<相談者プロフィール>

・女性、34歳、既婚(夫:34歳、会社員)、子どもなし

・職業:専業主婦

・居住形態:持ち家(戸建て)

・毎月の手取り金額:20万円

・年間の手取りボーナス額:50万円

・毎月の世帯の支出目安:15万円

【資産状況】

・現在の貯蓄総額:350万円

・現在の投資総額:140万円

・現在の負債総額:2650万円(住宅ローン:月々返済8.3万円)

渡邊: こんにちは。ファイナンシャルプランナーの渡邊です。今回は、住宅ローンの効果的な繰り上げ返済のご相談です。

住宅を購入する際、ほとんどの方が住宅ローンを組みます。その中の多くが、繰り上げ返済を考えるでしょう。しかし、「どのタイミングでどれだけ繰り上げ返済すると、利息軽減効果がどれくらいあるのか」まで考えて返済している方は少ないのではないでしょうか。

また、「借金だし、なるべく早く返済したい!」と思う方が多いですが、住宅ローン以外にも教育費や老後資金などの経済的目標もあり、それらとのバランスを取ることも重要です。

今回は、ご相談者の事例をもとに、返済パターンによる効果の違いと、繰り上げ返済する際に気を付けるポイントについて見ていきましょう。

まずは住宅ローン控除の効果がどれくらいあるのかを確認

前提ですが、現在の手取りから逆算して、下記「年収」「所得税」「住民税」とします。

年 収: 380万円

所得税: 5万8800円

住民税: 12万5300円

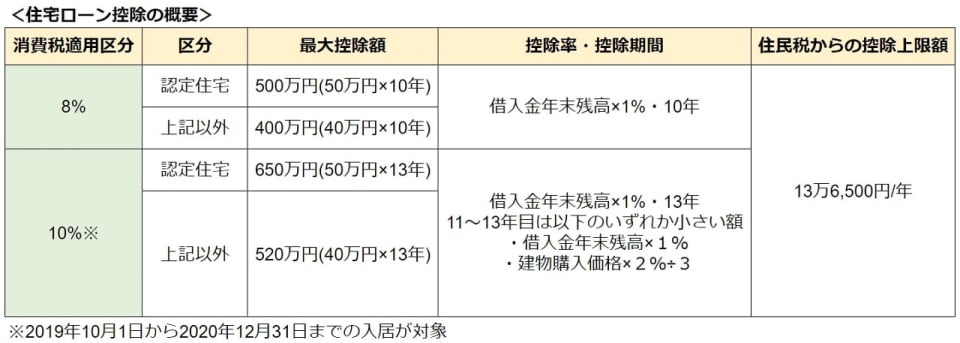

まずは、住宅ローン控除の効果がどのくらいあるのかについて試算してみたいと思います。

ご相談者は、5月に購入されたとのことですので、消費税率8%となり、控除期間は10年です。

控除額は借入金年末残高×1%ですが、実際に支払う所得税・住民税以上の金額が戻ってくることはないので、ご相談者の場合は、所得税と住民税を合わせた18万4100円以上の効果は得られないということです。

すなわち、当初ローン残高は2700万円ですが、約1840万円までは今の収入が継続すると仮定すると、繰り上げ返済してもしなくても、税金から控除される金額は変わらないということです。