はじめに

私立高校から私立大学に進学、教育費はいくらかかる?

「平成30年度 子供の学習費調査」(文部科学省)によると、私立高校の教育費総額は、1年間の平均が約97万円です。公立高校授業料無償化制度や2020年度から始まる私立高校授業料実質無料化制度はありますが、いずれも世帯所得の制限があります。おそらくご相談者の世帯は対象外だと思われます。

同調査によれば、世帯全体の年間収入(税込)が増加するにつれて教育費総額が多くなる傾向があり、年収1000万円を超える家庭では、1年間の平均が100万円を超える結果となっています。

大学でかかる費用に関しては、「平成28年度 学生生活調査報告」(独立行政法人日本学生支援機構)では、私立大学で自宅通学生の学生生活費は年間約176万円、自宅外通学になれば約250万円という結果です。

また「平成30年度 教育費負担の実態調査結果」(日本政策金融公庫)によると、受験に要した費用や合格したが進学しなかった大学への納付金等の費用の平均は約47万円です。このような費用も見積っておく必要があります。

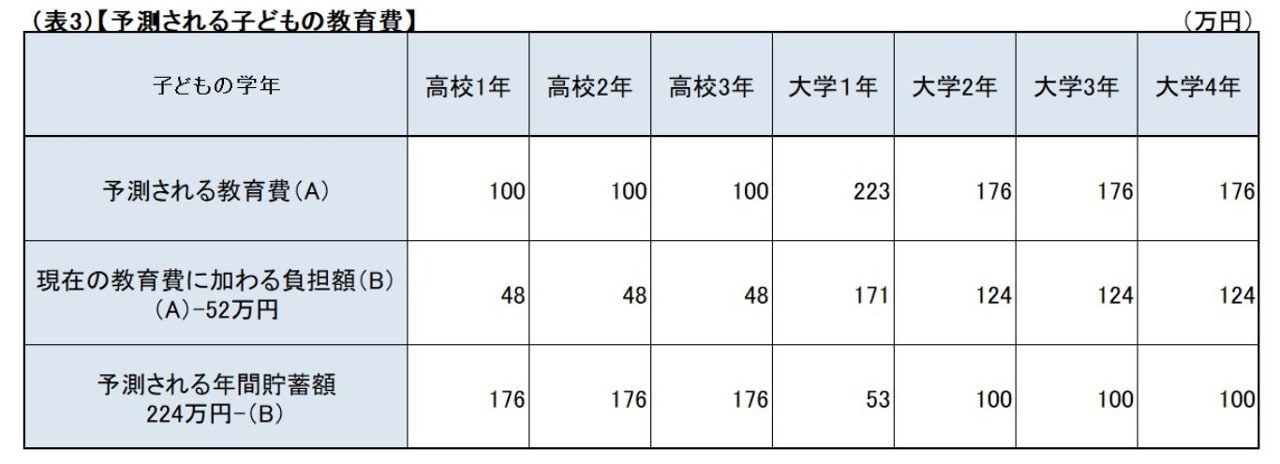

以上のことを踏まえて、ご相談者のお子さんが私立高校に進学後、自宅から私立大学に通うと仮定した場合の今後の教育費と年間貯蓄額の推移を表にました(表3)。

現在、年間200万円以上の貯蓄ができていますので、今後、世帯収入が変化しなければ、お子さんの教育費の負担が増えたとしても、現在の生活を維持しながら、お子さんが大学を卒業するまで黒字の家計が継続できるという試算になります。

それでは、現在の住宅を売却して新たに住宅を購入する場合、どれくらいの住居費(住宅ローン返済額)をねん出できるかを考えてみましょう。

55歳以降の賃金は下降、1年間に支払える住居費はいくら?

現在、ご主人は42歳。定年が65歳に延長されたとして、あと23年間は現役で働けますね。「平成30年 賃金構造基本統計調査」(厚生労働省)から、年齢による賃金の推移をグラフにするとこのようになります。

今後約10年間は賃金の上昇が見込まれますが、55歳以降退職までは下降する傾向にあります。

家計を黒字に保ちつつ、新たな住宅ローンを組むとすれば、現在の1年間の住宅ローンの負担に今後見込まれる賃金の上昇分を加えた額が相当と考えます。具体的には、年間186万円から最大で250万円程度ではないでしょうか。

今まで見てきた事柄から、購入可能な住宅の価格を試算してみましょう。

住宅ローンの組む前に抑えるべき「2つのポイント」

まず、新たに住宅ローンを組むにあたって考えていただきたいポイントは2点です。

(2)住宅ローン返済に退職金を充当しない

現在の住宅を売却すると、300万円から400万円の売却益が出るとのことですね。現在の貯蓄額880万円をすべて頭金に充当するのではなく、300万円程度を住宅購入に充てて、合わせて600万円から700万円を頭金に充当します。住宅を売却するにも購入するにも諸費用や税金等がかかりますし、急な出費や老後に備えて残りの貯蓄は手元に残しておきましょう。

現在の住宅ローン金利は、変動金利で0.5%程度(大手都市銀行)、全期間固定金利で1.3%程度(フラット35)です。ここでは金利を1.0%とします。

住宅ローンを組む上でのポイント(2)は「住宅ローン返済に退職金を充当しない」です。定年までに住宅ローンを支払い終えるのが理想的です。退職金は老後資金と考えましょう。ここでは住宅ローンの期間を定年までの20年間とします。

年間の住宅ローン返済可能額を次の2つのプランとします。

Aプラン:186万円(ボーナス払いなしで月15.5万円)

Bプラン:250万円(ボーナス払いなしで月20.8万円)

上記の条件で住宅ローンの借入可能額を試算した結果は次の通りです(※)。

Aプランの場合の住宅ローン借入限度額は、約3370万円

Bプランの場合の住宅ローン借入限度額は、約4522万円

これに頭金600万円を加えた額が、新たに購入可能な住宅の価格になります。ただし、住宅ローンを組む上でのポイント(1)は「借りられる額」≠「借りていい額」です。

夫婦二人の生活になることを見越して検討を

お子さんが理系学部を志望したり、浪人して予備校代がかかったり、自宅外通学の大学に進学したりした場合、教育費の見積り額は大きく変化します。家族がいつも健康だとは限りませんし、不測の事態が起きた時にも一定期間生活ができる程度の貯蓄が必要です。目いっぱいの住宅ローンを組むと住宅ローンの金利が1%でも上昇すれば、すぐに家計が行き詰まる可能性もあります。

お住いの地域が不明ですが、予算では戸建て住宅の購入が困難だとしても、お子さんが成長した後、夫婦二人の生活になることを見越すのであれば、駅近くの便利なマンションの購入を検討されてもいいのではないでしょうか。

これまで堅実に家計管理をされてきたご相談者とご家族ですので、よく話し合って今後も無理のない生活設計を立てていただきたいと思います。

※知るぽると「しっかりシミュレーション」(金融広報中央委員会)利用

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。