はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、4000万円のマイホーム購入を検討中の共働き夫婦。第2子、第3子を希望する中、住宅ローンの借入額が妥当なのか知りたいといいます。FPの秋山芳生氏がお答えします。

購入希望の住宅価格は、土地、建物、外構、諸費用すべて合わせて4000万円です。自己資金は550万円を予定していて、借入額3450万円、変動金利0.55%、返済期間35年でローンを組みたいと考えています。

結婚後に始めた夫婦の貯金はまだ250万円ほどしか貯まっていないため、何かあった時のための貯金として50万円を残し、私が結婚前に貯めた貯金800万円から350万円出すことになっています。夫の結婚前の貯金はほとんどありません。

現在、私は育休中です。9月からは時短で復帰予定、月収は約15万円程度になると考えています。今後第2子、可能であれば第3子の出産を希望しています。アドバイスよろしくお願いします。

<相談者プロフィール>

・女性、29歳、既婚(夫:33歳、会社員)

・子ども1人:1歳

・職業:会社員(9月に時短で復帰予定)

・居住形態:賃貸

・毎月の手取り金額:35万円

(夫:30万円、妻:5万円※復帰後は15万円の予定)

・年間の手取りボーナス額:なし

・毎月の世帯の支出目安:25万円

【支出の内訳】

・住居費:6万円

・食費:3万円

・水道光熱費:1.5万円

・教育費:1万円

・保険料:1万円

・通信費:1.5万円

・車両費:1.5万円

・お小遣い:4万円

・その他:5.5万円

【資産状況】

・毎月の貯蓄額:10万円

・年間ボーナスからの貯蓄額:なし

・現在の貯蓄総額:250万円

・現在の投資総額:なし

・現在の負債総額:なし

秋山: ご相談いただきありがとうございます。ファイナンシャルプランナーの秋山です。住宅購入を考えていらっしゃって、購入価格の妥当性と、返済を続けながら教育資金と老後資金を貯めていけるかが気になるのですね。

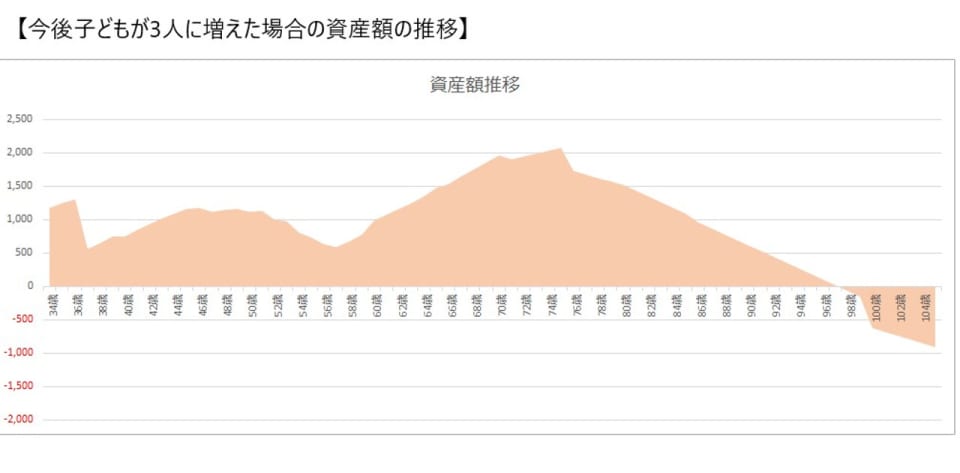

今後子どもが3人に増えると家計は…

ライフプランを組んでいく上では、何を重要視してどんな人生にしていきたいかが一番重要になります。いただいている情報では精緻なプランを組むことができませんが、今後お子さんが3人になることを前提に、以下の条件でシミュレーションをしてみたいと思います。

・2021年に第二子、2023年に第三子が生まれる。

・全員小中高は公立、大学は私立文系に進学。

中学3年時に塾に通い、高校3年のときに塾や入試の費用で50万円を用意。

・お子さんが増えると月の生活費は3万円増加。

・車は8年ごとに100万円発生する。

・車検や重量税などは、生活費5.5万円のその他の中から捻出されているものとする。

・ご主人の収入は毎年0.5%づつ微増していき、ご相談者さまの収入は15万円で据え置きとする。

・ご夫婦ともに70歳まで就労し、60歳以降はそれまでの7掛け、65歳から70歳までは5掛けで計算。

・年金の受給は70歳からとし、金額は現在の水準の65%で算出。

・住宅購入は2022年とし、4000万円のいただいた条件で算出。変動金利は0.55%のまま推移。

修繕費として月1万円積み立て、また10年毎に50万円の追加修繕が発生する。また購入から40年で大型修繕300万円を追加。

・ご夫婦の老後の介護費・葬儀費として1000万円を用意。

いただいた条件であれば、ご主人が97歳、ご相談者様が93歳まで資産はショートしないという結果になりました。当然、諸条件によって変わってきますが、参考にしていただければと思います。

お子様の教育費については、簡単な習い事の費用は含まれていますが、高校から私立に進学したり、大学で私立理系などを選択した場合は、費用がさらにかかることになります。またご両親がご健在の場合、介護や終活のサポートに費用がかかる場合などもあるのでその点は留意ください。

月1万の“ちりつも”が老後不安を払拭

いただいた家計情報では、特に大きな無駄遣いはないように見えますが、通信費、保険料、お小遣い、その他から合わせて月1万円程度の支出改善ができるのではないかと思います。支出改善で1万円を捻出し、そのうち0.5万円を投資にまわして積み立てると、老後の資産は大きく変わってきます(複利で60歳まで平均利回り3%、60歳以降は1.5%で運用することを想定)。

まさに、チリも積もれば山となるで、100歳以降まで資産が残ることになります。

上記から、総額4000万円の家を買うことはできますが、共働きで収入を維持していくという前提に立つので、家計改善もがんばりつつ、健康にも気をつけていただければと思います。