はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、年収を130万円に抑えて働いているという50代のパート主婦。できれば年収200万円になるまで稼ぎたいといいますが、夫の扶養から外れることや家族手当が支給されなくなることを考えると躊躇してしまうようです。FPの鈴木さや子氏がお答えします。

問題は、どちらの勤務先でも社会保険に入れないので、主人の扶養から外れて国民健康保険に入らなければならなくなります。年齢的にあと10年くらいしか働かないとして、将来受け取る年金が増えるとは思えませんし、主人の会社の家族手当が年17万円くらいあるので、それも支給されなくなることを考えると、やはり130万円に抑えて働いた方がいいのではと悩んでいます。iDeCoなど、少しでも収入増につながる対策があれば教えてください。

〈相談者プロフィール〉

・女性、51歳、既婚(夫:51歳、会社員)

・子ども2人:25歳(社会人)、18歳(今春から大学生)

・職業:パート

・居住形態:持ち家(戸建て)

・毎月の手取り金額:50万円

・年間の手取りボーナス額:150万円

・毎月の世帯の支出目安:40万円

【支出内訳の目安】

・住居費:10万円

・食費:7万円

・水道光熱費:3万円

・教育費:7万円

・保険料:2万円

・通信費:2万円

・車両費:2万円

・お小遣い:5万円

・その他:2万円

【資産状況】

・毎月の貯蓄額:10万円

・ボーナスからの貯蓄額:60万円

・現在の貯蓄総額:1300万円

・現在の投資総額:なし

・現在の負債総額:3000万円(住宅ローン)

鈴木: 収入を増やしたいけれど、今のお勤め先では社会保険に入れないとのこと。本来会社には社会保険に加入する義務があるため、あってはいけないことですが、残念ながらそのような事業所は多くあるようです。ご相談者様としてもすぐに解決できることではないため、他の会社と掛け持ちで働く選択を検討されているのでしょう。

ここでは、今の会社に社会保険加入について働きかけるのではなく、他の方法で年収を増やした場合の影響と、さらに収入を増やす方法を考えていきましょう。

年収が200万円に増えると、家計や受給年金はどう変わる?

まず、年収を増やした場合に、どのような影響があるかを考えていきましょう。

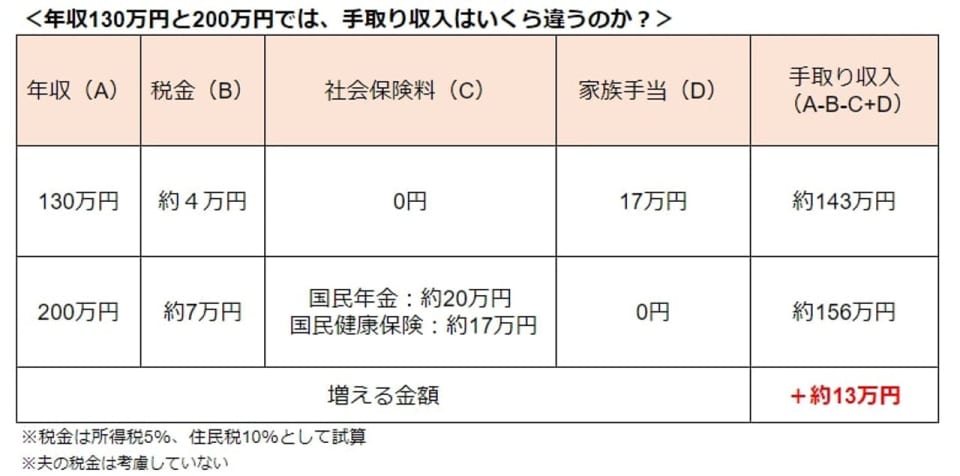

1.家計における収入は「年間13万円」増える

現在の手取り収入は、年収130万円から税金を引いた約126万円に夫に支給される家族手当を足した約143万円。もし掛け持ちで働いて年収を200万円に増やすと、トータルで家計における収入はどのくらい増えるのでしょうか。

社会保険料の負担が増え家族手当がもらえなくなるため、年収を70万円増やしても、増える金額は約13万円となります。たしかに家計の足しにはなりますが、もしかするとご相談者様としては「働き甲斐がない!」と思うかもしれません。

2.将来もらえる年金は増えない

これまでご相談者様は夫の社会保険上の扶養に入っており、第3号被保険者として国民年金に加入していました。

年収130万円を超えると扶養から外れ第1号被保険者となり、自分で国民年金保険料を払うこととなります。しかし、本人の保険料負担がなかった第3号被保険者から、負担が生じる第1号被保険者になっても、残念ながら将来の年金額は増えません。

国民年金からもらえる基礎年金の金額は、いくら就労収入が多くても、あくまで加入期間に応じて決まるからです。このことから昨今では、「第3号被保険者は就労収入がないのに年金をもらえるなんて…」と批判されることもあるわけです。

3.キャリアが広がる

人生100年時代を楽しく過ごすために大切なことのひとつが、「長く細く働くこと」。収入を得られることに加え、働くことで人と交流することもでき、長い人生をより豊かに過ごせるからです。収入を大きく増やせなくても、色々な仕事にチャレンジし経験を重ねることは、自分自身のキャリアアップと自信、そして人とのつながりが増えることにつながります。