はじめに

就学支援金制度の改正で私立高校の学費負担が軽く

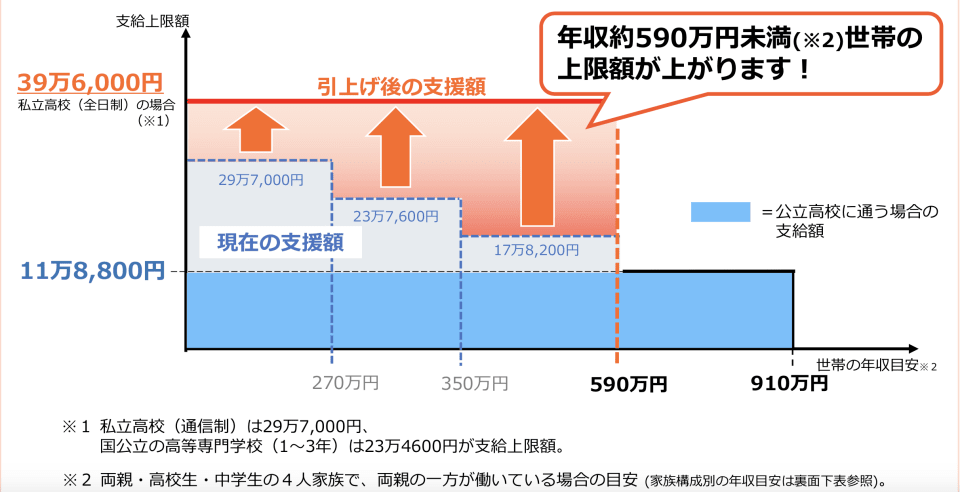

教育費についてはいいニュースもあります。令和2年4月から、高等学校等就学支援金(返還不要の授業料支援)の制度改正で、私立高校等に通う生徒への支援が手厚くなります。所得制限はありますが、相談者の受給している障害年金は、所得税法上、非課税扱いとなります。夫の収入がこのままであれば、授業料支援の支援金を受け取ることが可能となるでしょう。

【図表】文部科学省「私立高等学校授業料の実質無償化」リーフレットより抜粋

貯蓄は目的別に考えよう

現時点での貯蓄総額は3400万円。毎月15万円の貯蓄ができていることから考えると、このままの収入と支出が続けば、老後2000万円の中古住宅の購入は可能ということを、まず申し上げておきます。

障害1級というのは通常は「常時介護が必要」と言われる程度の障害ですので、受験生活をどこまで親がフォローできるかという問題は残りますが、受験して中学以降私立に進学しても問題はないと思われます。

ただ、今後の収入、障害年金と夫の収入の金額の増減が未確定なことは不安材料です。そのため、今の貯蓄を目的別に整理しておくことをおすすめします。老後資金2000万円問題が取り沙汰されましたが、老後資金、中古住宅を購入するときの頭金、引っ越し費用、購入後のリフォームなど、目的別に口座を分けるのです。

今後貯める分を、どこまでを子どもの教育費にするのか、どこまでを住宅費にするのか、目的別に積み立てていってください。教育費については、中学受験がちゃんとうまくいったとしても、その後の大学進学で費用が加算され、決めていた枠からはみ出てしまうことがあります。私立理系や医療系などであれば、今の貯蓄がそのまま教育費になってしまってもおかしくありません。

そうなると、中古住宅でさえ現金では購入できず、ローンを組まざるを得ないかもしれません。できれば、現金で住宅を取得できるよう、今後は住宅取得のための貯蓄、子どものための教育費と目的別の口座にすることで管理しやすくしておきましょう。