はじめに

結局どっちがおトク? ステージごとの比較でわかること

「ずっと賃貸物件か、中古マンション購入か」の総費用はほとんど変わりません。では、どちらがベストな選択となるのでしょう。もう一つ比較してみましょう。

48歳から住宅ローンの完済時68歳までの20年間と、それ以降90歳までの22年間の2つのステージに分けて、住居費を比較してみましょう。

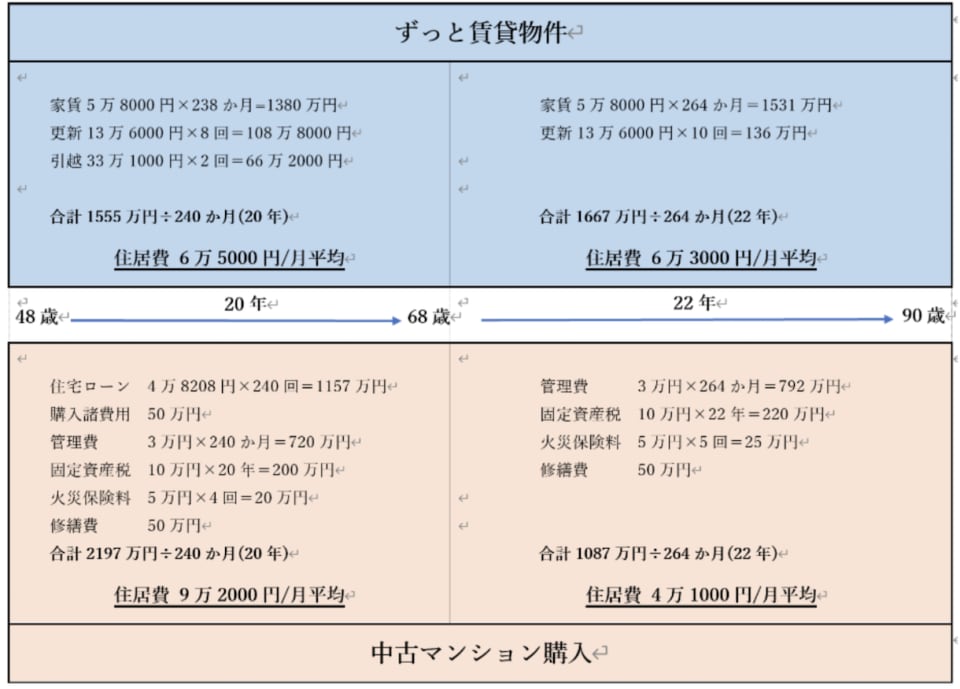

<68歳を分岐点とした住居費の比較表>

※「ずっと賃貸物件で暮らす」および「中古マンションを購入する」の前提条件を使用しています。

表のとおり、賃貸物件の前半にかかる住居費の月額平均は6万5000円、後半は6万3000円となります。一方、購入した場合、前半は9万2000円、後半は4万1000円です。この試算から、購入した場合は住宅ローンの完済までの20年間は賃貸に比べ、月平均にして2万7000円多くかかることになります。しかし、住宅ローンが終了した22年間は逆に賃貸と比べ2万2000円の負担減となります。

決断のポイントは、支払いの時期

住居費の支払い比重を現役中におくのか、それともリタイア後にするのか、決め手はその点になるでしょう。ずっと賃貸の場合、リタイア後の家賃支払いは、年金あるいは貯蓄に回した老後資金を切り崩して充てることになります。

参考までに、65歳まで賃貸物件で暮らし、その後1000万円の中古マンションを現金で購入した場合の住居費総額は約3600万円となります。買うか、買わないか、どちらがいいかは住居費の総額だけでは判断できませんが、決断されるのであれば早いほうが良いのではないかと思います。

最後に質問です。将来3人のお子さんのいずれかと同居するお考えはありますか。また、介護など人の手が必要となった時はどのようにしたいとお考えですか。この辺りも含め、お子さんともご相談してみてはいかがでしょう。試算にあたっては、前提条件を相談者様により近い数字に置き換えて選択の参考にしてみてください。

充実したセカンドライフを送れることを願っています。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。