はじめに

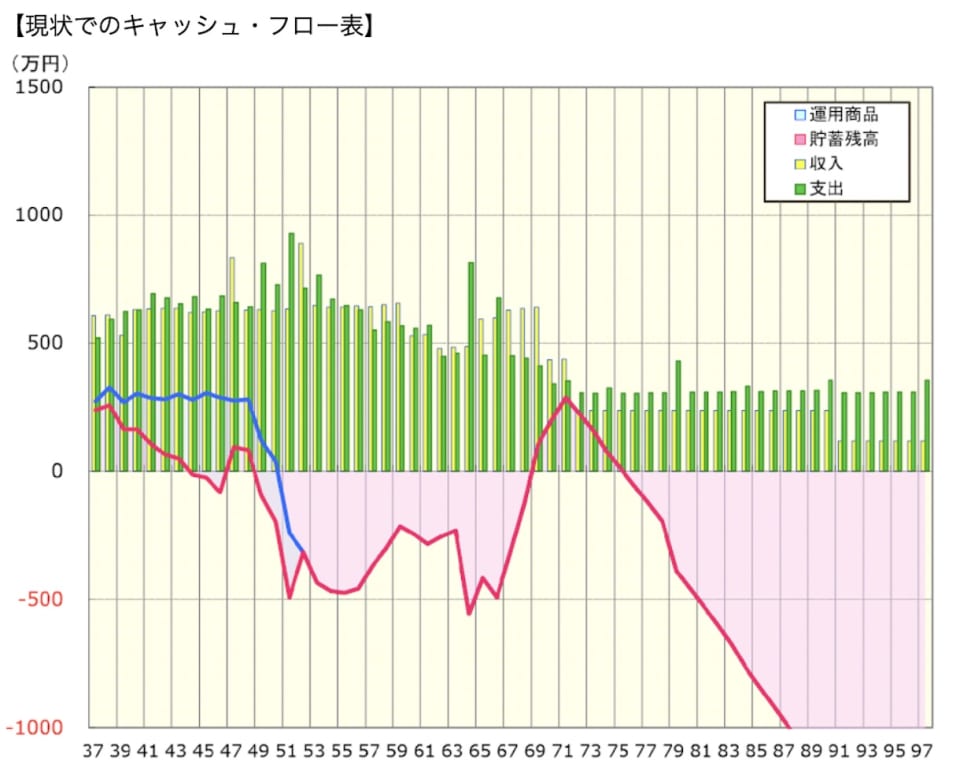

このままだと、近い将来、貯蓄が底をつく!?

現在の貯蓄総額は185万円で、年間の貯蓄額については、毎月4万円とボーナスから20万円で年間68万円です。この状況で、ご希望のライフプランを実現させると、今後3年間の家計の収支がどのように変化し、貯蓄総額が推移していくのか確認してみましょう。

【1年後:貯蓄総額 214万円(+29万円)】

第3子出産に備えて、来年の車検に合わせて軽自動車から普通車に乗り換えられた場合、一括払いでの購入は難しいので、ローンを組むことになります。仮に、借入額250万円、金利2.5%、返済期間7年の場合、年間39万円の支出UPとなります。

(現時点での年間貯蓄可能額68万円ー39万円=貯蓄可能額29万円)

【2年後:貯蓄総額 119万円(▲95万円)】

第3子をご出産された場合、オムツ代や離乳食代、被服費など、1万円~2万円の支出増となります。多めに見積もって2万円とすると、年間24万円の支出UPとなります。

支出が増えるうえ、奥様が育児休業に入ることから、手取りで100万円程度の収入減が想定されます。

(現時点での年間貯蓄可能額68万円―39万円―24万円―100万円=貯蓄可能額▲95万円)

【3年後:貯蓄総額 120万円(+1万円)】

第3子が1歳になり、奥様が職場復帰され、収入はもとに戻ります。また、奥様の奨学金の返済が終了し、年間20万円支出が減ります。一方で、第3子が保育園に通い始めます。第2子が保育園に通っておられる場合、3歳未満の第3子の保育料は半額にはなりますが、仮に保育料が2万円だとしても年間24万円支出UPとなります。

(現時点での年間貯蓄可能額68万円+20万円-39万円―24万円―24万円=貯蓄可能額1)

2年後には、早くも、極力手を付けておきたくないとお考えのお子様用貯蓄の取り崩しが始まります。4年後以降も、お子様にかかる支出は増えていく一方。ご夫婦の収入UPが期待できないようであれば、年間収支は赤字になり、10年以内に貯蓄が底をつきそうです。

ご夫婦ともに退職金が不明とのこと。老後資金準備も少しでも早くから、コツコツ積み立てていきたいところですが、住宅ローンが71歳まで続くこともあり、ライフプランの全体像をみても非常に厳しい状況です。