はじめに

将来の老後の生活に思いを巡らせたとき、資金面でその中心的な役割を担うのは退職金です。

日本企業では、古くから終身雇用のもと、若いころの賃金を低く抑える代わりに多額の退職金を用意するという報酬制度を整えてきました。

退職金制度にはさまざまな役割があります。働く人にとってみれば、定年後も豊かに暮らすためには退職金は欠かせません。また、企業としても、報酬の支払いを定年退職時まで留保しておくことで、それを社員が熱心に働くためのインセンティブとすることができるのです。

拙著「統計で考える働き方の未来―高齢者が働き続ける国へ」(ちくま新書)では、労働の実態、高齢化や格差など日本社会の現状、賃金や社会保障制度の変遷等を統計データから分析することで、これからの日本人の働き方を考えています。

その中では、退職金の過去から現在に至る趨勢を分析しています。今回は、著書の内容をもとに、退職金の現在の状況を確認し、その将来を予想していきましょう。

退職金が急減している!

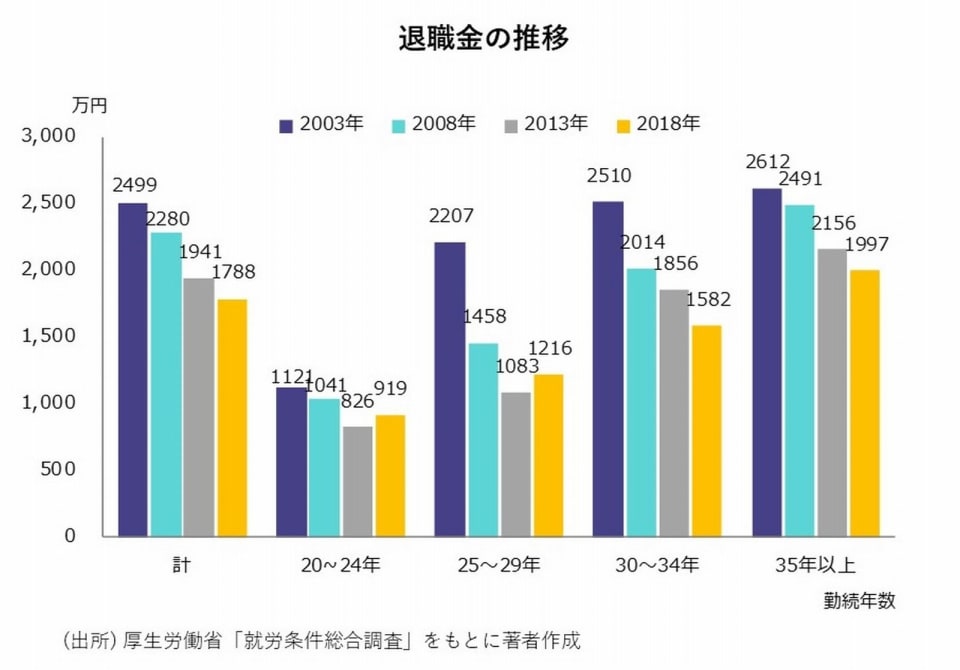

退職金の額は過去から現在に至るまでにどのように推移しているのでしょうか。厚生労働省「就労条件総合調査」では、5年ごとに退職金の平均額を調査しています。これによれば、2003年の大卒者の定年時平均退職金額は2,499万円ありました。

しかし、その後、退職金額は減少を続けます。2008年には2,280万円、2013年には1,941万円、2018年に1,788万円へと急減しているのです。この10年間で退職金は平均で実に492万円も減少しています。

企業が退職金の減額を続けているのは、なぜでしょうか。それは、バブル崩壊以降、企業が高齢社員に多額の退職金を用意する財務上の余力を失ったからです。

多くの企業が確定拠出年金に移行するなどの改革を行いましたが、運用利回りも長期的に低下を続けるなかで、退職金は事実上減少してそれに歯止めがかからないままになってしまっています。

また、転職が一般的になりつつあるなかで、キャリアの最終期に報酬を手厚く支払う退職金制度が競争優位性を持たなくなっていることも指摘できます。

若い頃は低い給与水準で我慢してもらい、定年時に多額の退職金を支払うことでその回収をさせる――。優秀人材の確保が求められる中で、こうした報酬設計はもはや破綻してしまっているのです。