はじめに

手取り月10万まで収入を落とすと?

以上の条件から、さらに収入を落としても、老後破綻をしないプランにできるかを考えていきたいと思います。

パートタイム勤務で月10万円の収入とし、61歳から65歳まではさらに減らして月7万円としてシミュレーションしてみます。

この状態では99歳まで資産が保つ計算になります。平均寿命は大幅にこえているので、このシミュレーションで十分かもしれません。しかし、女性は非常に長生きな時代になりました。100歳を超える方も決して少なくありません。それに、資産が毎年減り続けていくのは精神衛生的には非常に辛いものがあります。ここで少し老後の設計を変えて考えてみたいと思います。

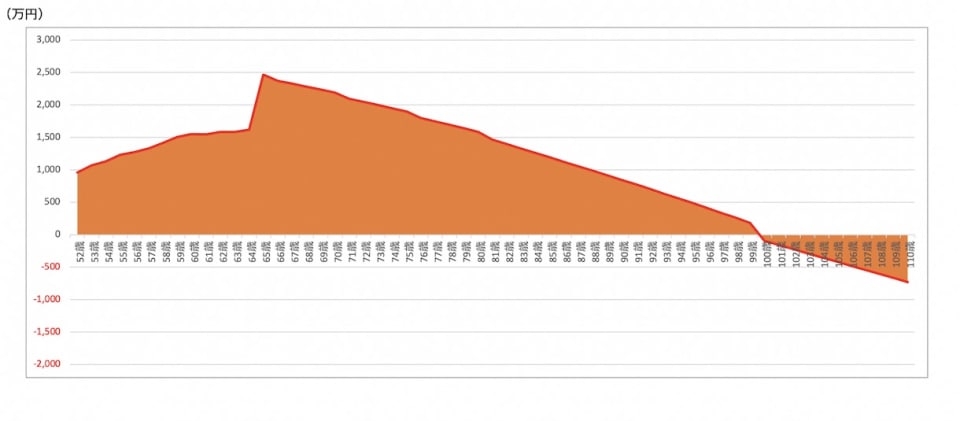

年金の繰り下げ受給を視野に入れると

年金は、65歳から受給開始時期を1カ月遅らせるごとに、受給時に0.7%ずつ増えていきます。仮に70歳まで繰り下げると、42%増える計算です。

現状のまま65歳で年金を受給した場合は年に100万円とすると、70歳まで繰り下げれば142万円となります。142万円であれば、月の生活費が12万円でも、ほぼほぼ資産を減らさないで生活できることになります。

シミュレーションにすると以下のようになります。

この場合は、65歳から70歳までの間は、収入が無くなるので、資産を取り崩すことになります。家を売却していればその売却額から生活費を充当しつつ、その他運用している資産を使いながら年金受給を遅らせていくことになりますね。

現状のシミュレーションでは、65歳以降で生活支出を9掛けに抑える計算になっています。70歳以降、車の免許を返されるようであれば自動車関連の費用が減りますし、保険も現在1万5,000円払っているものの一部が貯蓄系保険であれば一定の時期に支払いが無くなると思いますので、実現可能だと思います。

ギリギリまで働かずにいくとどうなる?

ちなみに、ギリギリまで働きたくないということであれば、アルバイト収入を月に8万円にし、60歳以降は5万6,000円に減らしたプランがこちらです。

どのシミュレーションをみても、100歳までそれほど苦しい状況にはならないと思います。この要因は、生活の支出を12万円から13万5,000円に抑えられていることが大きいですね。収入を減らしても、支出を小さく抑えられていると枯渇せずに過ごせるという良いケースだと思います。

以上、参考になれば幸いです。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。