はじめに

同世代は何にいくら使っているのか

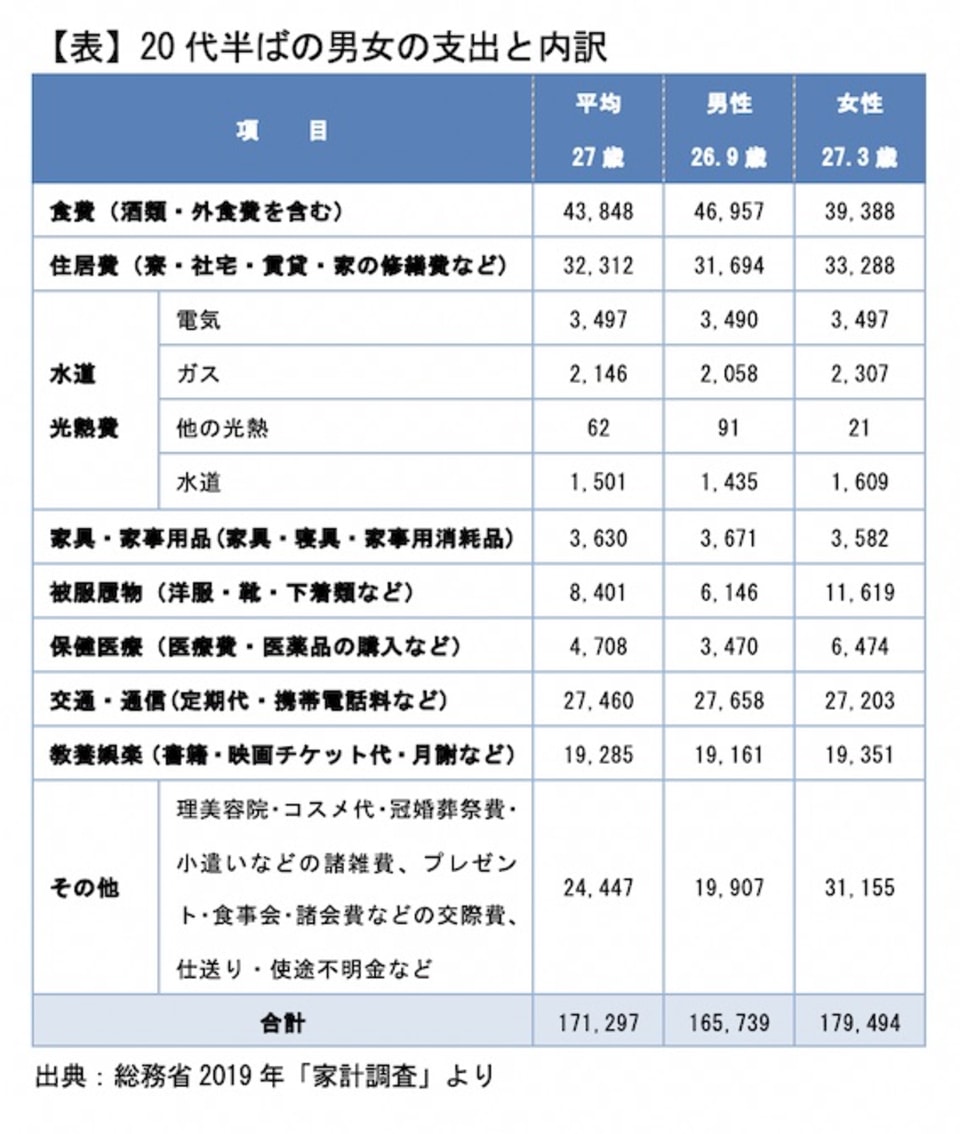

ゆくゆくは一人暮らしもしたいとのことですので、まずは同世代のお金の使い方からみていきましょう。2019年「総務省の家計調査」から勤労収入のある単身世帯の年齢階級別(34歳以下の男女)の支出を表にしてみました。

この結果から、女性は男性に比べ1万4000円ほど支出が多くなっています。内訳をみると洋服や美容、化粧品など身だしなみにかける雑費や、お友達とのお出かけといった交際費への出費となっています。その一方、食費は外食はなるべく少なく、自炊をする傾向にあるようです。“お金をかける”ところと“財布のひもを締める”ところを使い分け家計のバランスを取っているようです。

相談者様の場合はどうでしょう。

1か月の収入の17万円から先取り貯蓄1.7万円、奨学金の返済1.2万円を除いた14.1万円が生活費として使える金額となりますね。予備費と家賃、更新費の合計10.6万円を先取りすることで毎月のやりくりが苦しくなってしまったとなると、基本生活費となる食費、水道光熱費、通信費、日用品、交際費を予算立てしたうえで毎月の給料から予備費に回せる金額の見直しが必要と感じます。

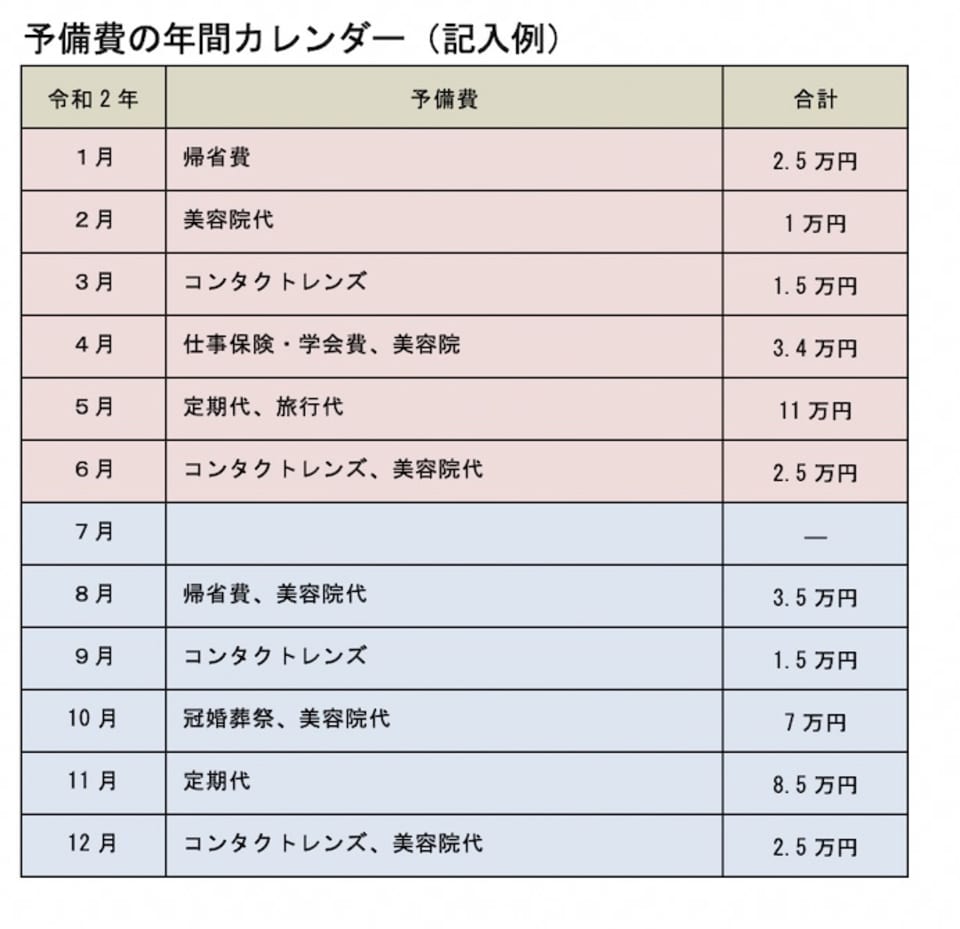

予備費の年間カレンダーを作成する

そもそも「特別費(予備費)」とは何でしょう。基本生活費とは別に、毎月かかるわけではないけれど1回の支払いが意外と大きな金額となってしまう支出をいいます。どんな項目を予備費とするかは人それぞれ、相談者様の場合は、保険や学会費、帰省費や定期代、冠婚葬祭費、美容代など年間45万円ほどを予備費としていますね。1年間に必要となる金額はわかるのですが1~12月のどのタイミングでどんな「予備費」の支払いがあるのか年間カレンダーに書き出してみましょう。

年間カレンダーに整理することで「予備費」からの支払いが実際は何月にいくらあるのか一目瞭然で管理しやすくなります。今はこの「予備費」を毎月の給料から4万円積み立てていますが、支払い時期によっては年2回のボーナスから充当することを計画しても良いかもしれません。

ボーナスの半分を何に使っているのか相談内容からは分かりませんが、例えば夏と冬のボーナスから6万円ずつを予備費に回し、夏のボーナスは7月以降に冬のボーナスは1月以降の支払いに充当するものとし、月々からは3万円をプールして半年ごと管理していきます。