はじめに

日本の市場安定策の目玉である日銀のETF買いは今後どうなる?

日本の金融政策で市場へ与える影響が大きいものの一つとして日本銀行によるETF(上場投資信託) 買い入れプログラムが挙げられます。

日本銀行は市場の安定を図るため2010年から金融資産買い入れプログラムの一環としてETFの買い入れを開始しました。開始当初の年間買い入れ枠は約4,500億円であったものの徐々に増加し、近年では市場での存在感も高まってきています。

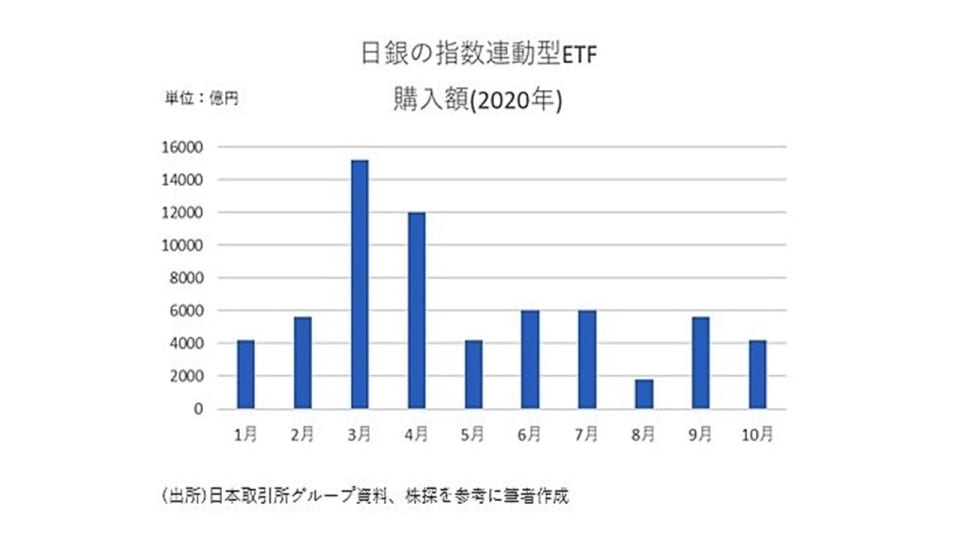

加えてコロナショックを契機に、2020年の3月には年間6兆円としていた年間の限度額を12兆円にすると発表し、1日の買い入れ額も約700億円であったものが3月中には一時約2,000億円まで増額しました。

結果として3月と4月は1兆円以上の買い入れを行い、10月末時点で年間の買い入れ額は約6兆5,000億円と過去最大を更新するペースで進んでいます。

しかし、バブル以来の高値まで日経平均株価が上昇してきたため、気になってくるのが出口戦略です。緩和の方法に関しては頻繁に変更が行われていますが、出口戦略に関しては言及がされていません。

しかし最近では、日銀の政井貴子審議委員がETF保有残高の増加に触れ、政策の柔軟性向上に言及するなど、今後出口戦略に関する議論が活発化する予兆も出てきています。

今では、前場でTOPIXが下落しても後場には日銀によるETF買い入れが入ることが予想され、下げ幅を縮小する場面も多くあり、アナウンス効果として大きな効果があることは明らかです。

出口戦略に関しては日本銀行の目的は市場の安定であり、売却益をあげることではないため、現在保有している残高を売却することは考えにくいでしょう。そのため、緩和の縮小は買い入れ額の減額が開始されるのではないでしょうか。

実際、一時1日2000億円まで買い入れていたものが10月以降は元の700億円に戻っていますが、この間に減額が影響で相場が売りに押された場面は見られていません。

日本の最大の政策目標である物価上昇率2%が達成されるまでは金融緩和の全面的な終了は現実的ではありませんが、株高の今こそどのような形で金融緩和から引き締めへ移行するかを考えてみてはいかがでしょうか。

世界に溢れたマネーが相場を押し上げるのか、実体経済と足並みを揃えていくのか。例年、上昇の傾向がある年末も相場の値動きには目が離せません。

<文:Finatextホールディングス アナリスト 菅原良介>