はじめに

新築マンションの価格は、供給面から見ても、需要面から見ても、下がりにくい状況にあります。高値の続く新築マンションをあきらめて中古マンションを購入する人も増えていますが、中古マンションにも十分な供給量があるとは言えません。今後しばらく、新築マンションの価格は高い状態が続き、中古マンションの価格も上昇していくのではないかと思われます。

不動産経済研究所によると、首都圏の新築マンションの供給量は2013年には5.6万戸でしたが、コロナ禍前の2019年には3.1万戸と供給水準が低下していました。こうした長期傾向に加えて2020年はコロナ禍により新築マンションの販売活動にブレーキがかかっており、長谷工総合研究所によると、2020年の首都圏の発売戸数は2.1万と歴史的に少ない水準にまで落ち込む見込みです。

過去の推移をみると、2008年世界金融危機の後、2012年頃まで新築マンションの価格が低下しました(図表1)。しかし、当時と現在では、以下のような違いがあります。

① 2013年頃までは、今より平均価格が低い水準にあり、数量調整しながら価格を上昇させる余地があったが、2020年は購入者層の借入可能額ぎりぎりの高値水準となっている。

② 現在は、主な新築マンションの供給業者が10社に満たない大手不動産会社に限られて、財務体力もあるため、数量調整が可能であり、価格維持に効果を発揮している。

③ 世界金融危機後には業者の資金繰りからマンションの投げ売りも生じたが、現在は売り主の認識として「何年かけても少ない戸数でも高い値段で売ったほうがよい」、という考え方が主流であり、業者の資金調達も容易な状況であるため値下げしてまでの売却は起こりにくくなっている。

新築マンション価格は2013年以降から上昇を続け、年収倍率も上昇傾向にあり、特に2014年以降は供給戸数を減らしながら価格を引き上げる動きが顕著となっており、2019年後半には価格は6,000万円を超え、現在は6,500万円弱と価格上昇傾向が続いています(図表1)。

高価格帯の物件が増えれば、購入者の借入等の資金調達は厳しくなり、当然ながら購入者層は減少します。新築マンションの供給業者がこのまま「高い物件を少しずつでも確実に売れればよい」という戦略を取り続ける限り、新築マンションは少ない発売戸数と価格の高値止まりが続く可能性が高いのではないでしょうか。平均価格が上昇しているのも、手ごろな価格帯の物件が減少し、高価格帯の物件の割合が増加している面があると思います。

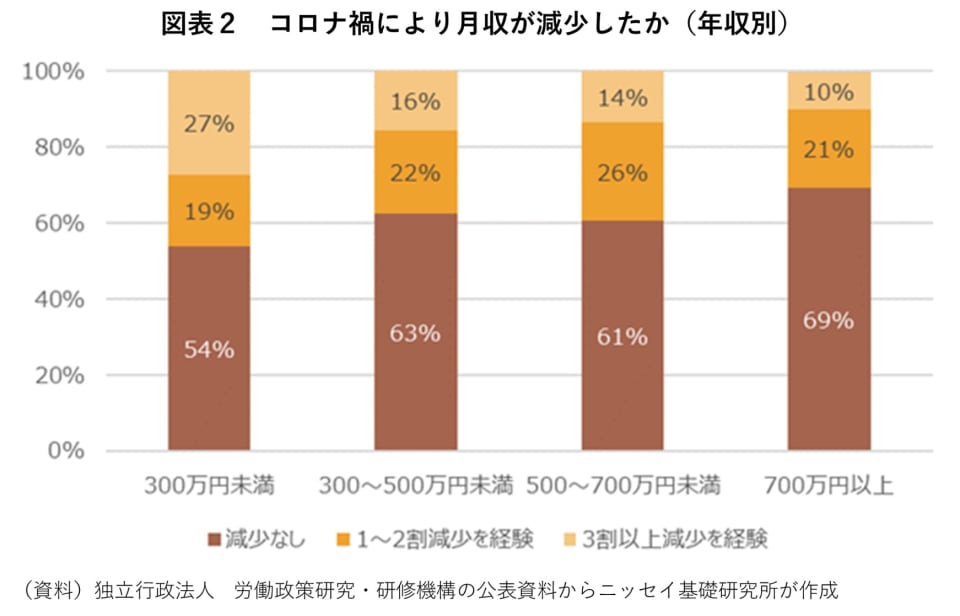

また、コロナ禍においても、新築マンションの需要の面から見ると、新築マンションについては価格への強い下げ圧力は生じにくいと思われます。独立行政法人労働政策研究・研修機構によると、「コロナ禍による月収減少した」のは年収700万円以上の層が30.5%と最も少なく、年収300万円未満の層が46.1%と最も多くなっています(図表2)。

最近では、金利の低さから頭金なしでマンションを買う人が増加しており、年収700万円ですと、35年ローンでおおよそ6500万円強程度の借入が可能です。つまり、この年収700万円以上の層は、現在の新築マンションの平均価格である6,500万円程度の物件を頭金なしで購入可能な層になります。従って、今の価格水準の新築マンションを購入している層は、コロナ禍の影響をさほど受けていない人も多く、当面は高額マンションの需要の減退も限定的なのではないでしょうか。