はじめに

現在運用している商品を移行できる

現行のNISAで運用している金融商品は5年間の非課税期間が終わっても、申請すれば新NISAへロールオーバー可能です。ロールオーバー分は2階分の102万円分を優先的に埋めていき、102万円を超えたら1階部分の枠を使うといわれています。

また、1階部分の20万円は5年の非課税期間をすぎると、つみたてNISAに「簿価」としてロールオーバー可能です。この簿価というのは、1階部分で投資した20万円がいくら増えても、つみたてNISAには初期に投資した20万円の枠としてスライドできるというものです。

複雑になってきたので、一度整理したいと思います。

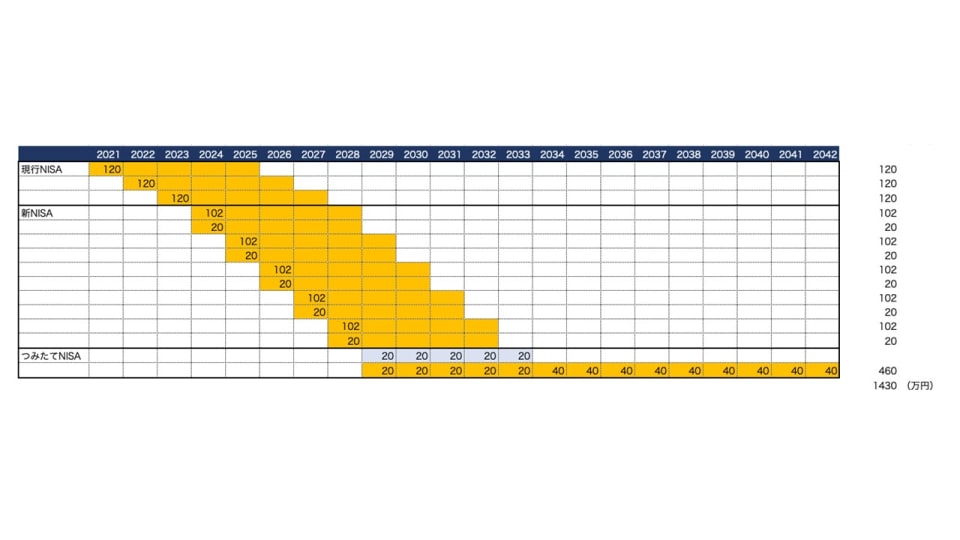

現行NISAは、今年から始める場合は、

2021年〜2023年なので:120万円✕3年=360万円 の非課税枠が利用できます。

新NISAは、2024年〜2029年なので:122万円✕5年=610万円

の非課税枠ですが、その後、新NISAの1階分20万円をつみたてNISAへロールオーバーした場合は、

2029年から2033年までの5年は、20万円✕5年=100万円追加投資

2034年から2042年までの9年は、40万円✕9年=360万円

合計:1430万円の非課税枠になります。

非課税期間は新NISAの5年間とつみたてNISAの20年間の違いはあるものの、合計1430万円もが非課税で運用できるのはすごいことです。

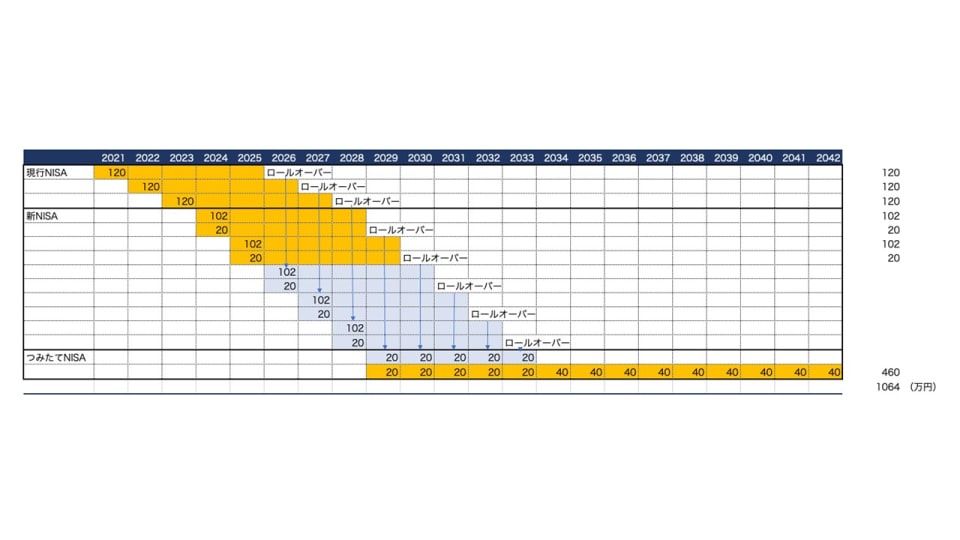

移行しなかった場合は?

これは現行NISAから新NISAにロールオーバーしなかった場合です。

ロールオーバーを最大限使った場合は、

現行NISAは、2021年〜2023年なので:120万円✕3年=360万円

新NISAの枠に現行NISAのロールオーバーで先の3年分の枠を使うと、新規追加で投資できるのは2年分なので122万円✕2=244万円

つみたてNISAは、先程と同様で合計460万円となります。

合計:1064万円の非課税枠ということになります。

どちらにしても、つみたてNISAが2021年から2042年までの22年間✕40万円=880万円の非課税枠なので、「新NISA→つみたてNISA」を活用した方が大きな非課税枠を使えることになります。

もちろん、NISAとつみたてNISAは同一期間ではどちらかしか使えない制度ですし、NISAは5年の非課税枠、つみたてNISAは20年の非課税枠な上、投資可能な対象も異なります。

ただ、自分の資産を最大限有利に運用するのはどうしたら良いかという視点で見たときに投資可能額は把握しておきたいところです。