はじめに

影響を受けるのはごく一部の世帯だが…

現在、上記所得上限を超える場合は、一律5,000円が支給されています。今回の改正案により、2022年10月支給分から 年収1,200万を超える方の場合、この支給がされなくなります。

国税庁の「民間給与実態統計調査(平成30年分)」によれば、年収1,000万円を超える人の割合は全体の5%。

影響を受ける世帯の比率はごくわずかかも知れません。ただしわずかとは言え、今まで貰えていたお金が貰えなくなる世帯がある。そういった改革をせざるを得ない国の背景には、大きな意味があると思います。

ポイント

・ 年収1,200万未満の場合は、現行通りの受給要件と変わりません。

・ 年収1,200万を超える場合、5,000円/月 の支給がされなくなります。

・ 2022年10月支給分からの予定です。

・ 世帯収入ではなく、夫婦で所得が高い方、一人分の年収が基準となります。

児童手当と教育資金の関係性

さて、児童手当を受給するということは、その世帯にはお子様がいらっしゃるという事です。つまり、今後の教育資金を計画的に貯めなければいけない世帯、とも言えます。

そこで、将来的に必要な教育資金と、児童手当の関係性を考えてみましょう。

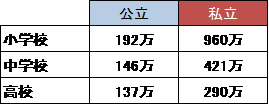

※平成30年度子供の学習費調査(文部科学省)より

※平成30年度子供の学習費調査(文部科学省)より

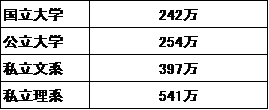

※文部省HP 2019年度学生納付金調査結果等より

※文部省HP 2019年度学生納付金調査結果等より

いまは教育資金の掛け方も多様化されています。習い事の有無、海外留学、中高一貫教育など様々な要素があります。上記はあくまで平均値となりますが、例えば小学校、中学校は公立、高校と大学が私立だった場合、

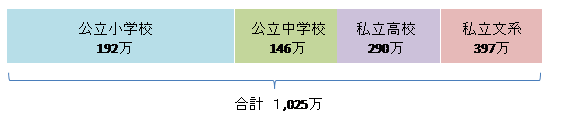

一人当たりにどのくらいの教育費がかかるかは、下図の通りです。

では、この1,025万円をどのようにして貯めるべきでしょうか。