はじめに

最後は口座の強制解約

不稼働口座から手数料が引かれ、そのままの状態が続けば、さらに毎年の手数料が引かれていくことになります。口座残高が手数料に満たなくなった時点で、残額がすべて手数料として引き落とされて、口座は強制解約されてしまいます。

例えばこのようなケースを考えてみましょう。

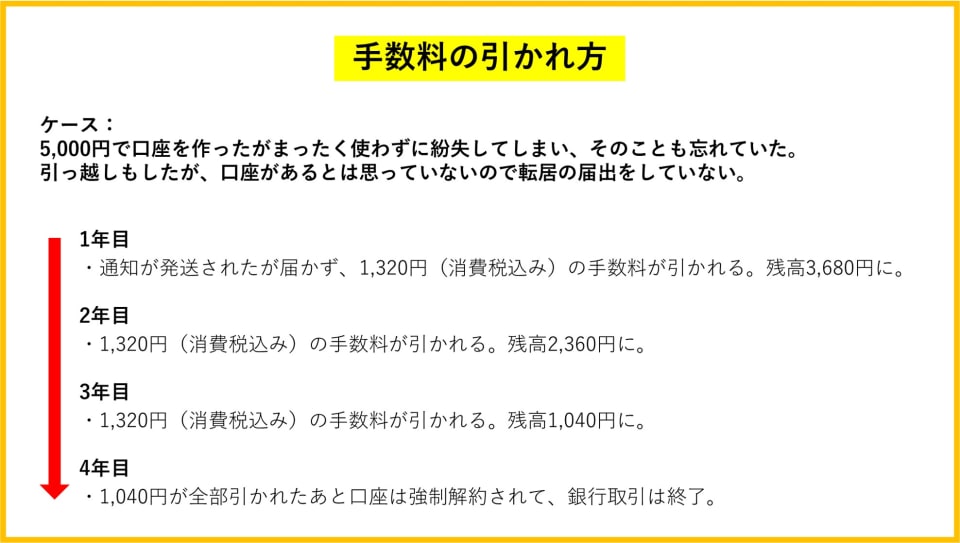

5,000円で口座を作ったがまったく使わずに紛失してしまい、そのことも忘れていた。引っ越しもしたが、口座があるとは思っていないので転居の届出をしていない

1年目は通知が発送されたが届かず、1,320円(消費税込み)の手数料が引かれます。さらに、2、3年目にそれぞれ1,320円の手数料が引かれます。4年目には残高1,040円になってしまいます。そしてこの1,040円が全部引かれたあと口座は強制解約されて、銀行取引は終了となります。

このように、自分の知らないところで毎年手数料を取られ、最後は口座を勝手に強制解約されてしまう可能性もあるのです。

なぜ銀行は手数料を導入するのか

次に、銀行が口座手数料を導入する3つの理由を解説していきます。

(1)預金だけでは銀行が儲けられなくなった

不況、低金利政策、競争激化などで銀行経営は苦しくなっています。銀行は、もはや預金だけでは儲からなくなってしまいました。

銀行が手っ取り早く利潤を稼ぐには手数料を増やすのが一番です。そこで、口座の維持管理費用を顧客に負担させるという名目で、口座手数料が導入される流れができました。つまり銀行の経営悪化を顧客がカバーしている、とも言えるのです。

(2)口座の管理には費用がかかる

実際に、口座の維持管理には費用がかかります。たとえば顧客情報の管理には、システムのセキュリティ対策など巨額な費用が必要です。

また、通帳には収入印紙を貼らなくてはならず、この費用も大きいものです。通帳を一冊発行すると200円の印紙税が必要で、通帳繰り越しも同様です。上記の印紙税などで、1口座の維持管理には年間2~3,000円の費用がかかると、金融業界では言われています。