はじめに

貯蓄バランスはライフプランを明確にすることで決まる

そもそも現在の貯蓄は何のためにしているのでしょう。iDeCoの1万円は老後資金ですよね。つみたてNISAは中期のライフイベントにかかる資金準備でしょうか。普通預金の4万円と定期預金1万円の使い道は何でしょう。

相談者様は2年後に結婚、そして5年以内には出産に備えて車を購入したいというライフプランを立てていらっしゃいます。この5万円の使い道は、結婚資金や新生活への準備金であったりするのかもしれません。

車を購入するにあたり他の貯蓄とのバランスは、ライフプランを立て、相談者様のライフイベントの優先順位に沿って、それぞれ「いくら」を「何年かけて」準備していくのかを決めて調整していきます。

では、相談者様が5年以内に購入したいお車はどういったものでしょうか? 車種は? 価格はいくらになりますか? 予算が決まればゴールからの逆算で毎月貯める金額が出てきますよね。

仮に5年後に購入したい車が200万円するのであれば、毎月3万3,000円ほどの貯蓄が必要となります。ただ、今回のご相談内容をみると、「予算を決めて買う」のではなく「貯まった金額の範囲内で買う」と考えているようですね。

ここから順を追って考えていきましょう。

「4つのお金」からバランスのよい貯蓄プランを立てる

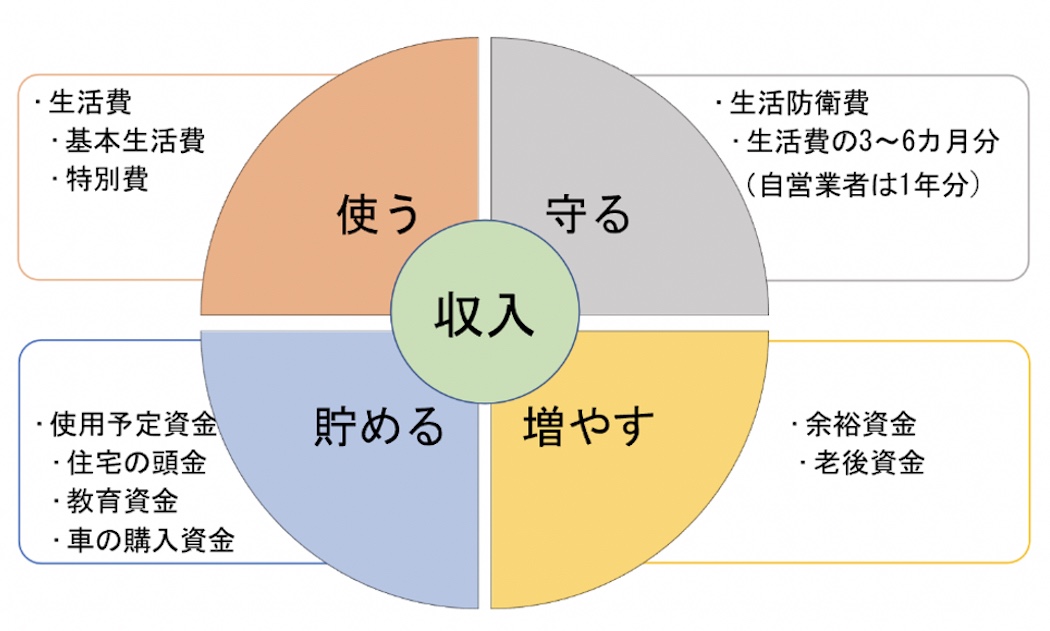

1つの収入からバランスよく貯蓄をするにはお金を4つ(使う・守る・貯める・増やす)に分けて考えると管理しやすいと思います。

家計で「使うお金」は、日々の「基本生活費」と、年に数回ではあるが1回の支払いが意外と大きな金額となってしまう「特別費」に大別します。そしてハプニングが起きたとき生活に困らないために、「守る」お金として、生活費の3~6か月分(フリーランスの方は1年分)ほど備えます。「貯めるお金」は、今後10年以内に使い道が決まっているライフイベントに向けての資金と考えます。最後は、運用することでお金にも働いてもらい、時間をかけて「増やすお金」になります。

この考えを基に、相談者様の「4つのお金」をみていきましょう。

4つのお金 、「使う」と「守る」

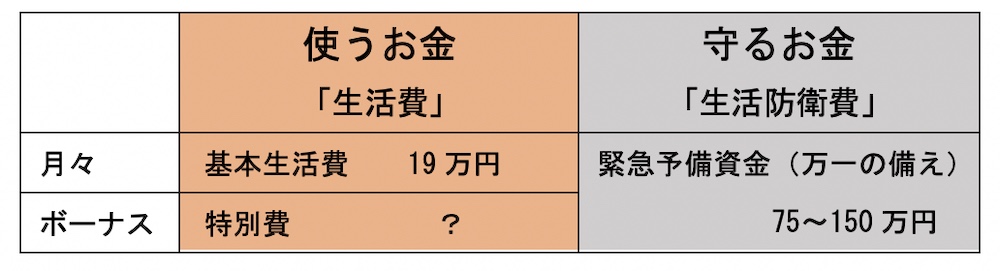

「使うお金」のうち、基本生活費は19万円となります。そして特別費は、プロフィールから予測するとボーナスから補填しているのではないかと思われます。

万一の備えである「守るお金」は、現在の貯蓄230万円のうち100万円を充てることで準備済みと考えます。

4つのお金、「貯める」と「増やす」

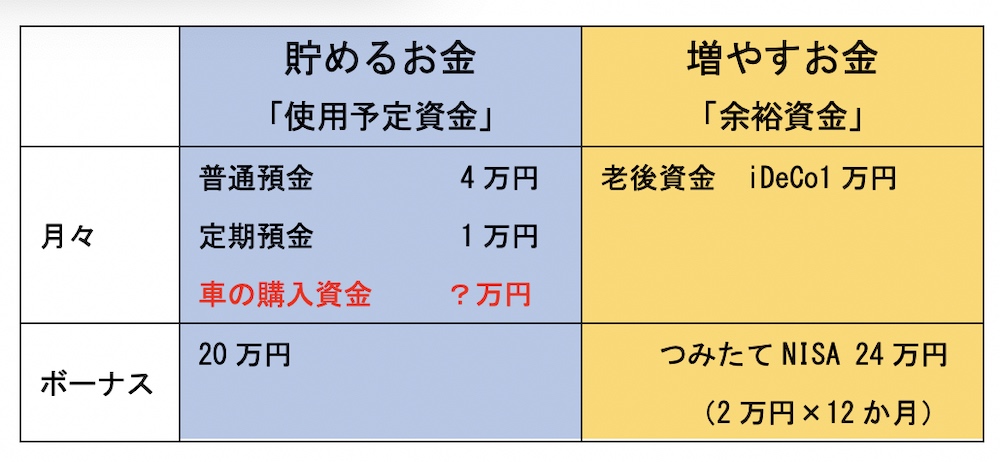

次に貯蓄(貯めると増やす)に回すお金です。

老後資金として「増やすお金」にはiDeCoの1万円と、20年間という中長期でお金が増やせるつみたてNISAの2万円が入ります。

最後に、普通預金と定期預金は10年以内に使い道が決まっている資金を準備する「貯めるお金」に入れます。ここは運用効率を目指すのではなく、使う時まで減らさずにストックしておく場所と考えます。

ご相談内容の“車のための貯蓄”は数年後に使い道が決まっている「貯めるお金」のカテゴリーに入れて貯蓄バランスを考えていくこととします。