はじめに

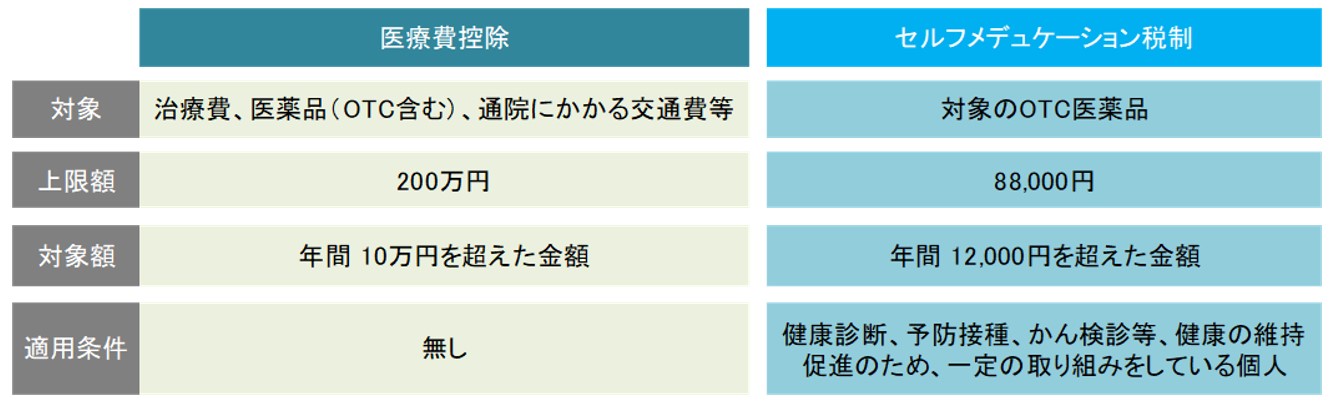

医療費控除とセルフメデュケーション税制の違いとは?

コロナ禍において、改めて自身の健康状態の維持の重要性が注目されている中、

「医療費控除」と「セルフメデュケーション税制」の違いについて、以下の図を参考に解説していきます。

※どちらか一方しか選べません。

※「申告者本人」だけではなく、「生計を一にしている家族」の分と合算して申告できます。

当初、2021年12月末までがセルフメデュケーション税制の期限でしたが、5年間の延長が決まりました。一つ注意してほしいのは、この2つの制度は、どちらか一方しか選択が出来ないこと。利用の際には注意が必要です。

では、このセルフメデュケーション税制が、どのくらいの効果があるのか試しに計算してみましょう。

対象品目の中の風邪薬、点眼薬、点鼻薬、湿布など、家族分を含めて、月額10,000円の購入があったと仮定します。

年間12万円-控除対象1万2,000円以上=10万8,000円>上限額 8万8,000円

所得税からの控除対象額 8万8,000円

税率20%の場合 8万8,000円×所得税20% =1万7,600円

8万8,000円×住民税10%=8,800円 合計2万6,400円

例えば、医薬品を購入した際、家族皆でレシートを取っておく癖をつけておけば、一年間に使っている医薬品の合計額を見て、意外と使っているな、と驚くかも知れません。