はじめに

高収入の共働き夫婦2人の場合、家計に余裕がある上に教育費もかからないので、その分浪費してしまう傾向があります。その結果、意外に貯蓄ができていないというケースも少なくありません。今回は、高収入のDINKS世帯が陥りがちな落とし穴とその改善策に加えて、効果的な貯蓄術についてもお話します。

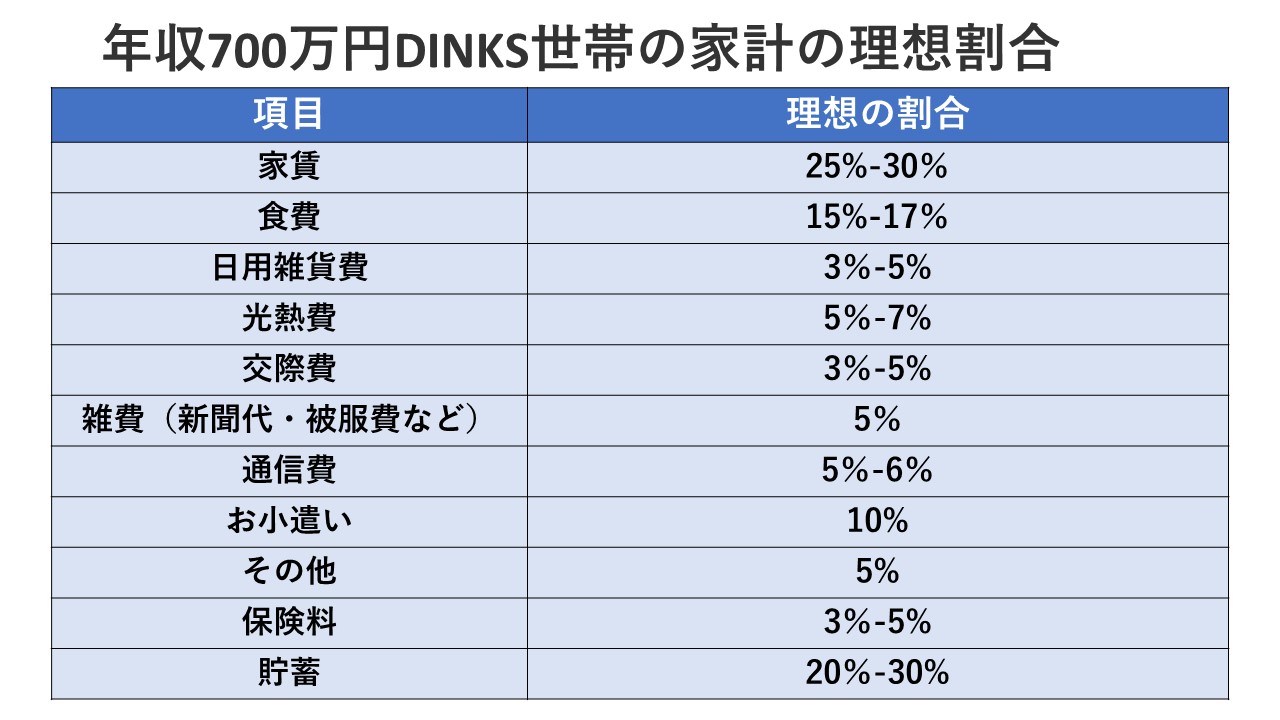

年収700万円のDINKS世帯の理想の家計割合は?

年収700万円というと、ボーナスを考えない場合、毎月の手取り収入は、45万円程度です。以下は、年収700万円DINKS世帯の家計の理想割合です。

家計に余裕がある分、貯蓄は、手取り収入の2割以上、できれば3割できるのが理想です。一見、達成できそうはありますが、DINKSの場合、別財布で管理していることも多く、夫と妻共に家計の状況を把握していないことも珍しくありません。その結果、上記で示した理想の家計割合からは程遠く、お互いに好き勝手に使っていた結果、ほとんど貯蓄できていないということはよくある話です。

DINKS世帯にありがちな「夫婦別財布」はお金が貯まりにくい!

なぜ、収入が多い割に貯蓄ができていないDINKS世帯が多いのでしょうか。それは、夫、妻ともに自由になるお金が多いのでお互いの支出についてチェックが甘くなりがちだからです。また、相手が貯蓄してくれているだろうと思っていたらお互い好きなように使っていて結局全然貯蓄できていなかった!というケースもよくある話です。

DINKS世帯の家計管理を見ていると、一番多いのが夫婦それぞれの財布で家計を管理する「それぞれの財布型」。この方法は夫婦共通のお財布はつくらずに、住宅ローンと食費は夫、通信費と水道光熱費は妻といった具合に予め分担する項目を決め各自が負担する方法です。貯蓄も各自で行います。

この方法はお互いに自由になるお金が多く、お小遣いという面からは不満がたまりにくいですが、一方で相手の支出について無関心になりがちになり、一緒に家計を管理するという意識が希薄になります。そのため、実は収入が多い割に無駄な出費が多く、貯蓄も思うようにできていないというのは、「それぞれの財布型」に見られる傾向です。