はじめに

少しでも多くの教育費を貯めるには……。

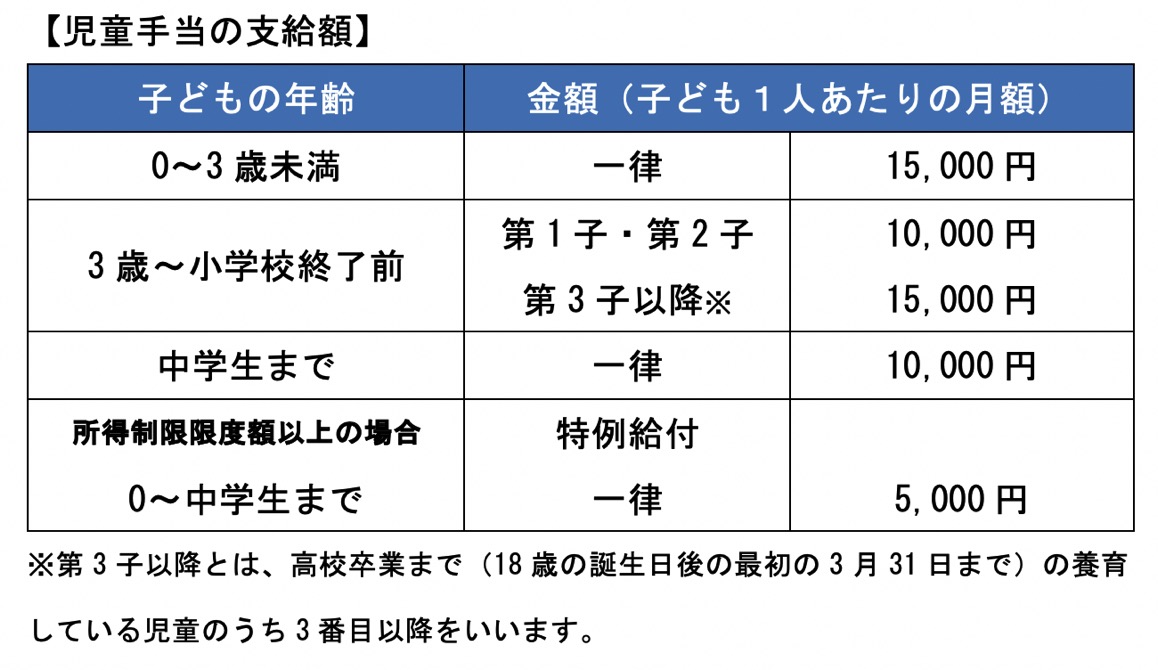

まずは国の支援策である「児童手当」をしっかりと貯めることです。この児童手当は、中学校卒業まで(子どもが15歳の誕生日を迎えたあと最初の3月31日まで)の児童を養育している人に地方自治体から支給されます。子どもの年齢や出生順に応じての支給額は次のとおりです。

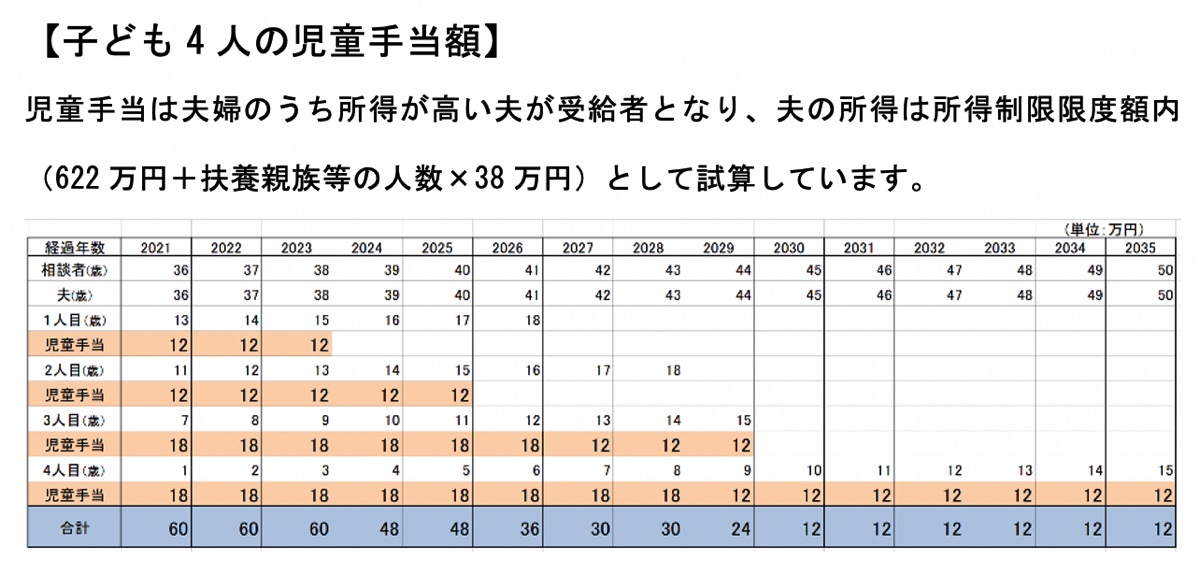

上の表から4人のお子さんの児童手当はいくらになるでしょう。今後の4人それぞれの受取額は……

◆1人目(13~15歳)12万円×3年=36万円

◆2人目(11~15歳)12万円×5年=60万円

◆3人目(7~15歳)18万円×6年+12万円×3年=144万円

◆4人目(1~15歳)18万円×8年+12万円×7年=228万円

4人のお子さんのうち3人目は12歳、4人目は8歳まで月額1万5,000円を受け取ることができ、4人の合計額は468万円となります(誕生月によって金額の違いはあります)。先ほどの貯蓄等とあわせると2,300万円の教育資金の準備ができます。

固定費を見直し、日常生活に無理のない範囲でコツコツと貯める

残り500万円はボーナスからの貯蓄や固定費の削減によって貯めることができます。

固定費の削減として有効なのは、住宅ローンの見直しです。1人目のお子さんが大学を卒業するまでは金利が固定される10年固定で0.7%前後となるような借り換えをすることで月々の返済を5,000円ほど減らすことができます。

その他の方法としては、生命保険を見直し、5,000円を捻出してもいいと思います。10年で60万円あるいは120万円の教育費が作れます。

最後にボーナスですが、お子さんの成長と共に何かとお金がかかるようになり、ボーナス全部を貯蓄に回すことは難しくなると思います。家計が窮屈に感じないように公務員である相談者様のボーナスの半分を細く長く、4人目が高校を卒業するまで貯めていきましょう。教育費のすべてを親が用意しようと頑張りすぎず、幼児期の子育ても楽しんでください。

そして老後資金の準備もお忘れなく。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。