はじめに

投資や保険などを上手に活用し、今から対策を!

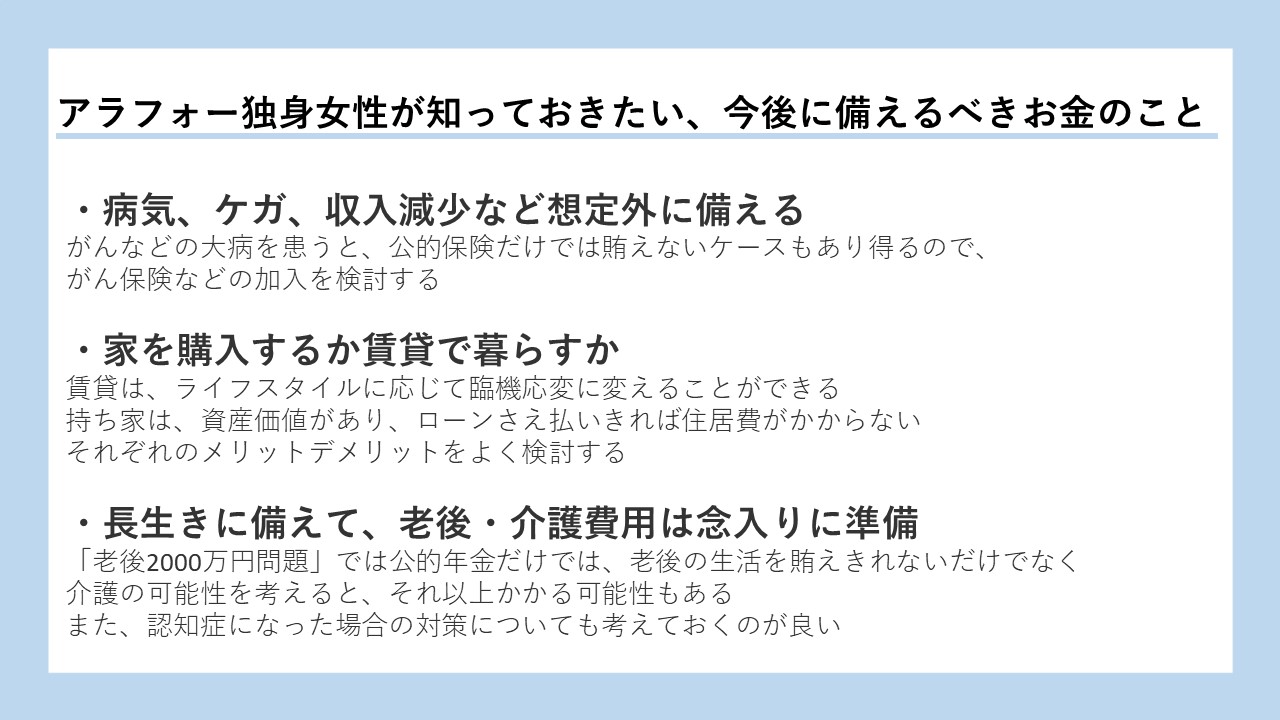

こうやって見てくると、人生の後半で老後費用、介護費用が重くのしかかってきますね。とはいえ、まだアラフォーですから老後を迎えるまでに20年以上あります。

対策としては、健康で長く働けるようにすることはもちろんですが、優先順位をあげて取り組んでほしいのが、税制優遇の恩恵を受けながら私たち一般の人が中長期的に安定的にお金を増やしていける可能性が高いiDeCoやつみたてNISAなどの制度を利用して、コツコツお金を増やしていくことです。

また、貯蓄だけでは心許ないリスクに関しては、民間保険を上手に活用し、備えることも大切です。上記でがん保険のお話しをしましたが、例えば、介護についても民間の介護保険で備える方法もあります。長寿化の今、介護状態の期間が長くなる傾向にありますが、介護付き老人ホームに入居し、想定外に長生きして、利用料が支払えなくなり、退去せざるをえなくなったという事例を聞くことが多くなっています。

また、少子高齢化の進展で介護サービスが縮小される傾向にあります。介護が長期化した場合、預貯金だけでは賄えない可能性が高いので、特に誰も頼ることができないシングルの場合には、民間の介護保険も検討してみると良いでしょう。民間の介護保険は、保険会社の約款に書かれている要介護状態になると、介護保険金がもらえる上に、公的介護保険とは異なり、使い道が自由な現金給付である点がメリットです。

今回は、アラフォーシングル女性が今後考えておきたいお金のことについてお話しました。予めどんなことを考えておけば良いのかがわかれば、対策は立てられます。ぜひ、参考にしてみてくださいね。

アラフォーシングル女性は、お金面から見ると、自由度が高く人生を謳歌している人が多いように思いますが、シングルで生きるとなると、病気やリストラなどの想定外のリスクが起きた時や老後、介護、死後のことまで1人で対処する必要があります。特に人生の後半にやってくる老後、介護の費用は重くのしかかってくるので、今から少しずつでも対策を考えておきましょう。