はじめに

「老後の備えに民間の個人年金保険は有効なのか?」加入を悩まれている55歳会社員Aさんからの相談を元にFPが解説します。

55歳から個人年金保険加入は選択肢が少なくなる

先日、55歳の会社員Aさんから定年後の生活設計について相談を受けました。「老後の収入が公的年金だけでは不安なので個人年金保険に加入したほうがいいのか?」アドバイスが欲しいとのことでした。NISAやイデコなども聞いたことはあるけど、投資初心者でもあり、55歳という年齢を考えると今から始めてメリットがあるのかどうか、、それならばと個人年金保険への加入を優先して検討の様子でした。そこで、Aさんが個人年金保険に加入したほうがいいのか?一緒に考えていくことにしました。

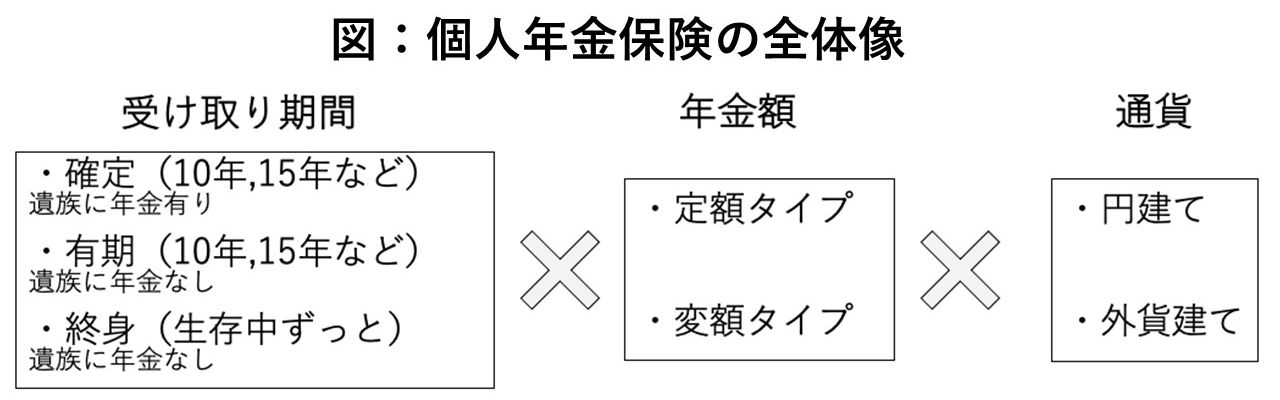

まず、個人年金保険は、民間の生命保険会社が販売している保険商品の一つです。加入する目的は、公的年金の受け取り開始までのつなぎか公的年金で足りない金額を補填するためになります。ひとことで個人年金保険といっても、名称や保険料、年金額、障害状態になった時の保険料払込免除などは保険商品によって異なります。また、将来受け取る年金額が決まっている通常の個人年金保険以外に、株式や債券などで運用した結果で受取額が変わる変額個人年金があります。全体像は以下の通りです。

個人年金保険の多くは、60歳や65歳といった一定の年齢まで保険料を払い込み積立てして、その後積立金を元に年金を受け取る仕組みです。若いうちからコツコツ貯めていくイメージです。現在Aさんは55歳ですから、加入可能な商品の選択肢は減ることが考えられます。

例えば、保険料払込期間が20年必要な商品であれば受け取れるのは75歳からですから、そのような商品は本来の目的から外れているのでオススメできません。選択肢としては、保険料を納める期間が10年以内あるいは一時払いといった商品です。ただし、個人年金保険の税制優遇を受けるためには条件があるので注意が必要です。