はじめに

市場の反応は“ワンウェイ”

米5月雇用統計発表をうけた市場のファーストリアクションはドル売り、米国債利回り低下となり、ロンドンFIXINGタイム(日本時間00:00JST)にいったんドル買いのフローも出ましたが、NYタイム午後もドルが売られ、米国債利回りが低下する動きとなりました。

米10年債利回りは、米雇用統計を受けて1.623%水準から1.594%水準まで一気に低下し、そのあとはまた一気に1.633%まで切り返し、乱高下。その時は、予想より強い失業率や平均時給にも反応したからと思ったのですが、瞬く間に利回りは再び低下し1.567%水準になりました。

前月の4月分発表時は、予想より強い平均時給や失業率で往って来い相場になったことを考えると、今回の方が前のめりな思い込みポジション(米国債の売りポジション)が大きくなっていたのかもしれません。

米10年債利回り低下に呼応したとも言えますが、ドル円は110円05銭水準から一瞬で109円75~80銭水準まで下落し、いったん売買交錯も見せましたが、結局109.37銭の安値まで下落しました。他の通貨ペアもドル売りになっていましたが、スピードを見るとドル円の下落が最も強かったと思われ、ドル円のロングポジションの投げが加速したものと思われます。こちらも、前のめりになり過ぎたポジションが溜まっていたものと思われます。

前月同様、市場予想よりも悪い米雇用統計=米低金利政策継続(テーパリング議論は後退)との見方が、米株式市場では楽観につながり、米株式市場は上昇したとのことです。

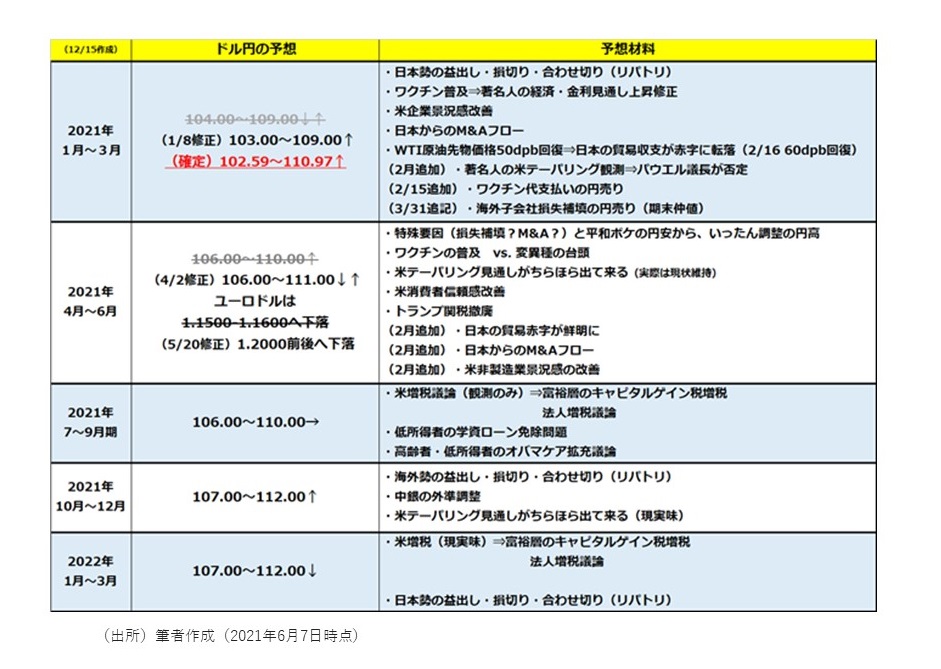

さて、昨年末から円安相場を予想してきた筆者ですが、今回の米5月雇用統計の反応もあまり重要視していません。当面の超過剰流動性下における平和ボケに近い楽観トレードは、6~8月までは続くものと思われます。筆者は9月の米FOMCで米テーパリング「議論開始」と予想していますが、年末のドル円は需給の円安で111~112円方向と予想しています。以前触れましたが、今年の日本企業のM&A案件、出資案件からは目が離せません。

<文:チーフ為替ストラテジスト 今泉光雄>