はじめに

少々支出が膨らんでもきちんと貯蓄ができている安定の家計

家計の見直しもあり、年間270万円の貯蓄に、約30万円の学資保険の積立てができています。共働き家庭とはいえ、就学前のお子様2人の4人家族で、食費12万円、娯楽費7万円はかなり高めですが、今の職場で働き続けることができるなら、必要な手抜き・息抜きと考えて問題ないでしょう。

ご主人は公務員、奥様は団体職員ということで、景気に左右されにくく、安定的に昇給も見込めそうです。退職金もご夫婦で3,000万円としっかりあります。また、奥様のご両親から、生前贈与が期待できることや、2,000万円の相続も確約されているのも安心材料ですね。

収入を維持できるなら希望は叶う

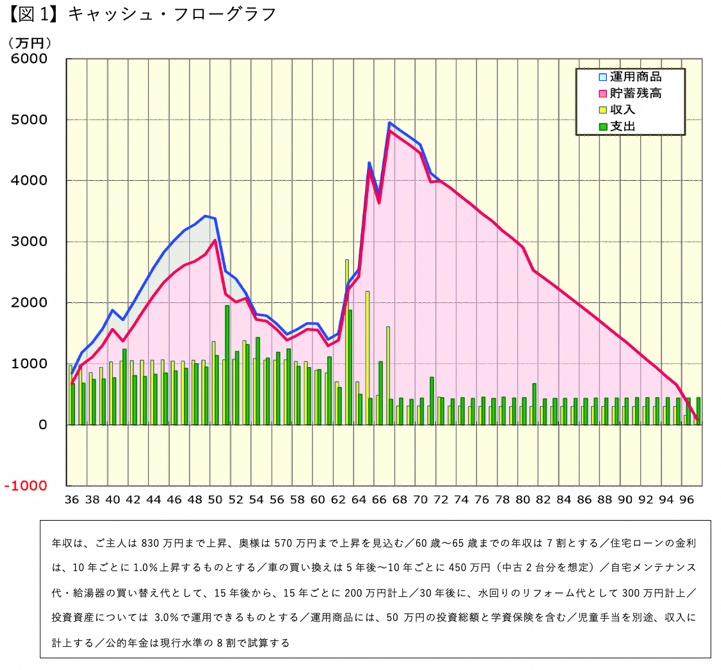

【図1】のキャッシュ・フローグラフでは、今後の奥様のご両親からの生前贈与は考慮せず、既に受け取った300万円の贈与分と、2,000万円の相続分のみ反映しています。

結果は、3人目のお子様が誕生しても、希望のライフプランを叶えられそうです。奥様の親からの相続が、第3子出産を後押ししてくれているといえそうです。なお、児童手当が収入に計上されていませんが、キャッシュ・フローでは、児童手当も反映させており、現時点では、全額貯蓄に回せるものとしています。

子どもの大学進学時期と夫両親の介護の時期が重なる!?

15年後、仮に、第1子は私立大学の理系、第2子は私立高校、第3子は公立中学校に進学された場合、教育費で年間約330万円となります。また、第1子の仕送り代を月額10万円とすると、合わせて約450万円になります。道外大学への進学を前提とすると、受験時の交通費や宿泊代、引っ越しにかかる費用なども見込んでおく必要があります。

さらに、この時期、ご両親の介護の時期にも差し掛かっている可能性があります。ご主人のご両親に介護が必要となった時は、経済的なサポートを考えておられるそう。キャッシュ・フローでは、ご両親への資金援助として、ご主人が50歳から60歳までの10年間、月額5万円を計上しています。第1子が大学に進学してから第2子が大学を卒業するまでの間、ご主人の年齢で51歳から57歳までの7年間は、家計収支が大幅なマイナスになることが予想されます。