はじめに

支援制度はアテにせず、まずは自力で用意する計画をGO

国の「高等教育の修学支援新制度」によって、これまで各家庭が負担してきた大学や専門学校の学費は軽くなる方向です。ただ、保護者の所得や資産に制限が設けられているため、相談者の収入と資産状況では支援の対象になりません。

将来、制度の条件がゆるくなったり、相談者の事情が変わって支援を受けられるのであれば遠慮なく使うことにし、まずは家庭でしっかり教育資金の準備を行うのが教育資金準備の王道です。

そのため、相談者が「教育資金をいくら用意したらよいか」と目標を子どもの誕生にあわせて設定するのは、とてもいいスタートの切り方です。スタートが早ければ時間を味方につけることができ、ゴールに対して毎年の準備負担を小さく抑えることが可能になるからです。

将来の教育費支払いに備えてあらかじめ用意する教育資金は、高校卒業後の高等教育である大学や専門学校の学費に充てるお金のことです。

あらかじめ準備する理由は、大学や専門学校の学費は月謝制ではなく、1年間分や半年分の学費を常に前払いする納付方法だからです。

高校までの費用は、定期的な収入、会社員であれば月給の中から支払うのが原則です。私立中学や高校の学費は公立に比べて高額ですが、中学入学までにすべて貯めておいて切り崩すやり方のできる人は多くないと思われます。学費を月給から払えないようであれば、家計的な観点からは私立中高への進学はおすすめできません。

医学部の学費は、国立と私立で雲泥の差

希望している医学部と薬学部は、医師または薬剤師を目指すのであれば6年間のコースになります。その最初の学費は、高校3年生の入学試験に合格して入学手続きを行う時に支払う必要があります。金額は学校によって差があるものの、入学金に1年目の学費すべてか、前期の学費を加えたものになります。

用意する金額は6年間の学費の合計額ですが、いつ、いくら支払うのかという資金繰りも合わせてのスケジューリングが必要です。

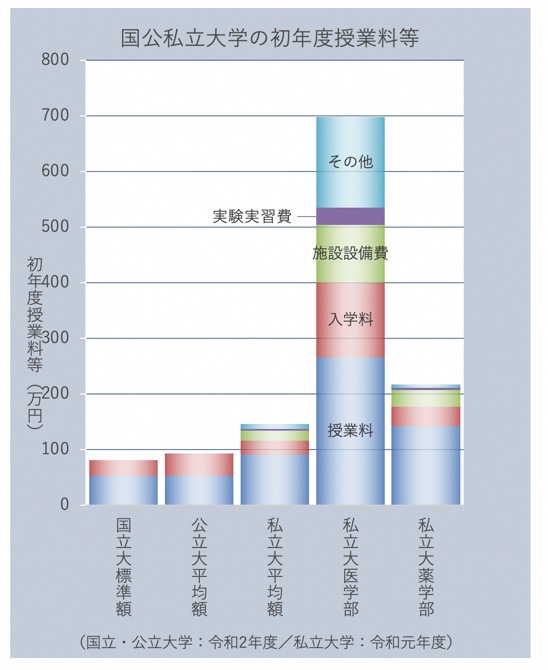

では、1年目の学費について、医学部と薬学部の平均額を見てみましょう。

国公立大学の場合は、原則、学部によっての差はありません。私立大学は学部によって学費が異なり、学費の内訳になる授業料や施設設備費などにも差があります。

「国公私立大学の初年度授業料等」のグラフからは、私立大学全学部(棒グラフの中央)の初年度納付金平均額に比べても、私立大学医学部の平均額はダントツに高額であることがわかります。

気をつけたいのは、グラフは全国にある私立大学医学部すべての平均額を表しているということ。当然、さらに高額な学校が存在します。

相談者の配偶者は医師とのことですので、自分の出身校に子どもを入学させたいなどの希望があるかもしれませんね。具体的な学校名がわかっているのであれば、その学校のホームページで学費を確かめてみてください。希望校がはっきりしている場合は、その金額を目標額としてもいいでしょう。