はじめに

より積極的に資産運用を行っていくと?

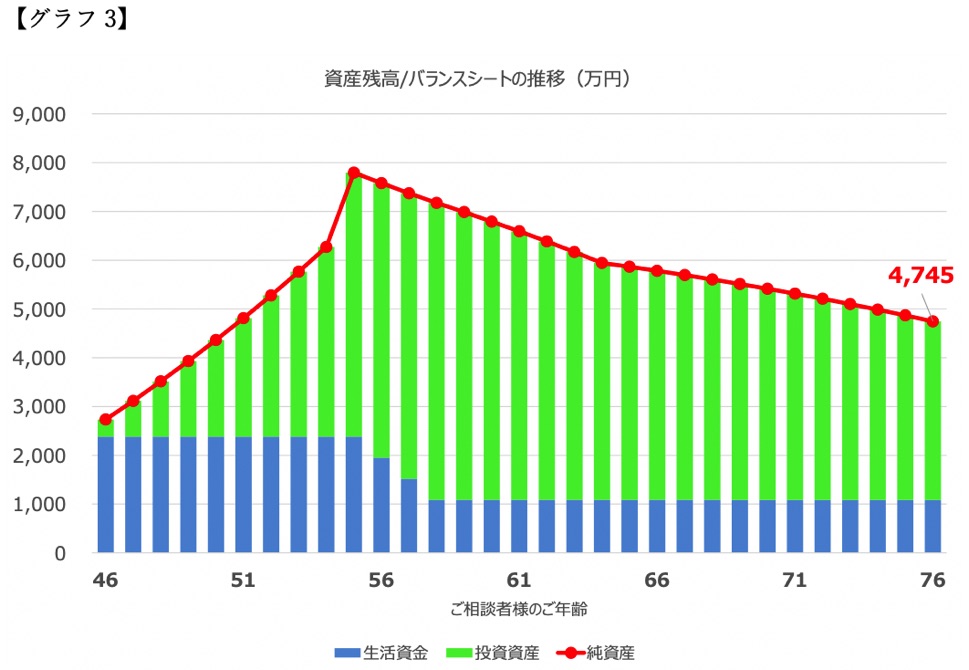

次に、現在すでに2,000万円超の預貯金をお持ちになっていることから、今後の年間黒字金額を全額投資にまわしていくという、積極的な運用プランにするとどうなるか確認してみたいと思います。

つまり、積立投資金額をこれまでの年間114万円から年間370万円に変更してみます。年間収支のグラフには変更ありませんが、資産残高の推移は【グラフ3】のようになります。

軽く働くことで収支はさらに改善

貯蓄残高は現在の金額を維持したまま、投資資産を積み上げていくことになりますので、このようなグラフになります。そして、55歳でお仕事をやめられた場合、赤字部分は貯蓄から取り崩していくものの、貯蓄残高が1,000万円を下回ることがないように、投資資産からも取り崩していきます。

55歳を目安にということでしたので、56歳以降は収入ゼロ、生活費変はわらずという前提でシミュレーションをしていますが、実際には低収入となっても負担の軽い形で働き続けることで収支はさらに改善することが可能です。

なお、老後のリスクとして介護も考えられるかと思いますが、相続されたご自宅を担保にリバースモーゲージで介護費に充てたり、ご自宅を売却して老人ホームへ入居したりといった選択肢も選べるのではないかと思いますので、金銭的な面では特に心配はいらないと思います。

今回のポイントをまとめると

以上、ポイントをまとめますと以下のようになります。

●現在の状況でマイホームを取得する必要性は低いという印象です。

●55歳まで現在の収入水準で仕事を継続され、積立投資も現在のペースで継続された場合であっても、ご相続による住宅取得を考慮すると、大きな問題となる可能性は低いと思われます。

●すでに2,000万円超の預貯金があることから、今後の黒字金額を全額運用にまわしていくという、より積極的な運用を行うことで、より安心感のあるマネープランを実現していける可能性が高くなると思われます。

ご参考としていただけましたら幸いです。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。