はじめに

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

●ご相談者様は現在のお仕事を55歳まで継続

●ご相談者様の年収は現在の水準が継続し、55歳で退職金1,000万円を受け取る

●公的年金収入は65歳から年間153万円(55歳までの平均年収を800万円と仮定)

●投資については、会社員である55歳までは現在同様月額9.5万円の積み立てを継続し、利回りは4%と仮定

●保険料は60歳まで支払う

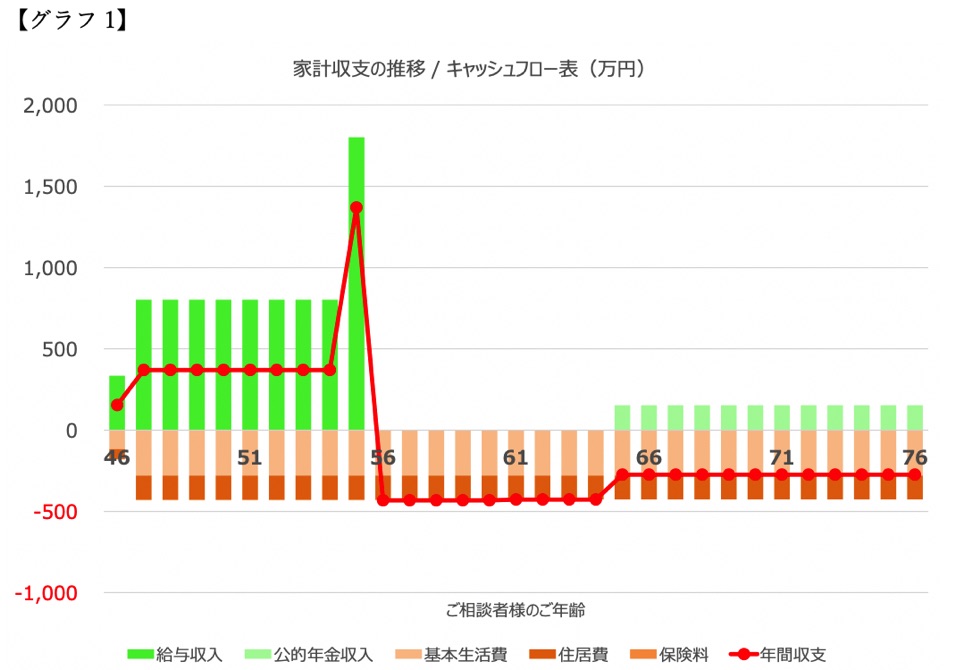

このような前提で今後30年間の収支を計算すると【グラフ1】のようになります。

棒グラフは上向きが収入金額、下向きが支出で、赤の折れ線グラフが年間収支を示しています(なお、初年度は5カ月の月割計算になっています)。

現在の収入水準で会社員を継続された場合は大きな黒字が継続しますが、55歳で退職され、生活費を維持された場合は、年間400万円超の赤字となります。そして、公的年金を65歳から受給した場合、その分だけ赤字幅は減少し、年間の赤字金額は274万円となります。

ただし、ご両親様のご年齢にもよりますが、今後10~20年程度の間にご相続が発生した場合には、その後の住居費は減少しますので、収支は改善することが見込まれます(ご自身で住むためにリフォーム等の一時的な支出が発生する可能性はあります)。

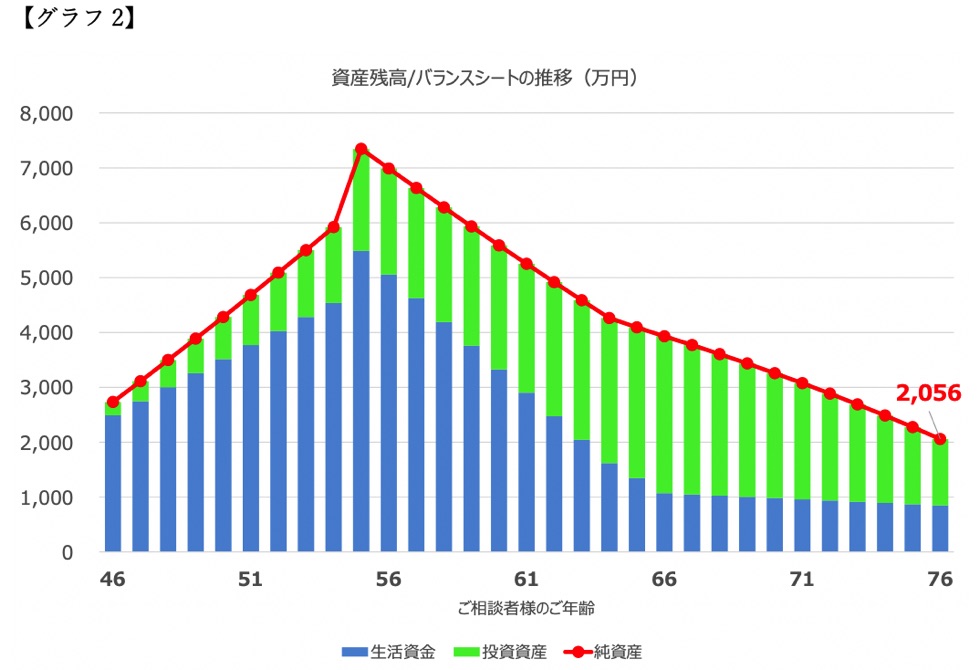

76歳時点での金融資産は約2056万円

資産残高の推移については【グラフ2】をご覧ください。

縦軸上側に生活資金と投資資産が表示されており、負債がないため、資産合計がそのまま純資産として赤字の折れ線グラフで表示しています。なお、67歳から生活資金が1,000万円を下回らないように、年間の赤字金額相当を投資資産から取り崩していく前提で計算しています。

この場合、76歳時点での金融資産は約2,056万円となっており、シミュレーション上はそのまま減少していく形になっていますが、実際にはご相続による住居費の軽減や、55歳以降もお仕事を継続されることにより、資産残高の推移は大幅に改善されることが期待されますので、大きな問題になる可能性は低いでしょう。