はじめに

世帯年収1000万になっても暮らせる?

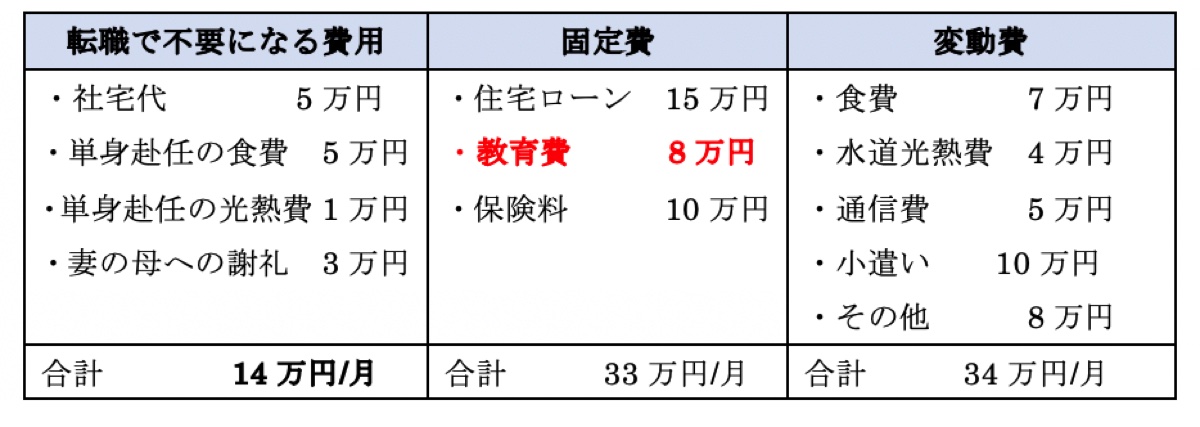

まず、下表のように、相談者の家計を「転職で不要になる費用」、「固定費(収入が減っても支出が固定の費用)」、「変動費(意識することにより減らせる費用)」の3つに分けてみましょう。

「転職で不要になる費用」は、年168万円(=14万円/月×12カ月)です。「固定費」は、減収となっても払い続けなければなりません。「変動費」はこれから意識して倹約をすることにより、減る可能性があります。さらに、現在は、月30万円(=投資信託20万円+貯蓄10万円)の積立とボーナスからの年間貯蓄額300万円を合計すると、年間660万円(360万円+300万円)をお二人で頑張って貯蓄をしていらっしゃいます。素晴らしいですね。

すると、貯蓄660万円と「転職で不要になる費用」168万円の合計828万円/年は、直接の生活に不必要な家計費になります。転職をして、現在の世帯年収約2,000万円から1,000万円にダウンすると、現在のような貯蓄はできませんが、生活自体には差しつかえないでしょう。もし足りない時は、現在の貯蓄残高2,200万円を取り崩してしのぐことになります。

教育費の増加を意識しよう!

意識していただきたいことは、今後の教育費です。

現在の教育費は、月8万円です。しかしこれから第2子のお稽古事やお子さん達とのレジャー費も増えることが予想されます。さらに中学受験をするには、小学校からの塾通いは欠かせません。

中学受験をする場合、遅くても小学4年春くらいから塾に通い始めるケースが一般的です。小学4年で中学受験の範囲内の1クールが終わり、小学5年からは繰り返しに入るからです。早い人は小学3年から勉強を始める人もいるようです。では、塾代はいくら位必要なのでしょうか。

下表は、大手塾3校の入学金と学年別の授業料です。塾代は、入会金と授業料にわけられ、授業料は学年が上がるにつれて増えていきます。

その他、教材費や春期、夏期、冬期の講習費、模擬テスト代も必要です。どの学習塾に通うかにより、塾代は大きく変わりますが、概算で4年生で年約50万円、5年生で約70万円、6年生で約90万円を計画しておきましょう。

ただ、塾に通い始めると、子どもは勉強に忙しくなります。親子で一緒に出かけたり、春休みや夏休みの長期旅行も行けなくなることが予想されます。その頃の親の出番は、塾に1人で通えない場合の送り迎えと夕食のお弁当作りくらいかもしれません。