はじめに

2020年以降、コロナが社会に与えた影響は計り知れず、今も私たちはその渦中にいます。厚生労働省の調査で、2020年は「離職者」の数が「採用人数」の割合を9年ぶりに上回ったことが分かりました。残念ながらコロナ禍によって、働きづらくなっている環境もあります。

このような社会の大きな変化に伴い、私たち国民の生活スタイルや働き方も変わるにつれ、「税金」の制度も時代に合わせて整備が進みます。

今回は、来年(2022年)以降、「退職金」を受け取る場合の控除額に対する大きな変化を解説していきます。

退職金に掛かる税金はとても少ない

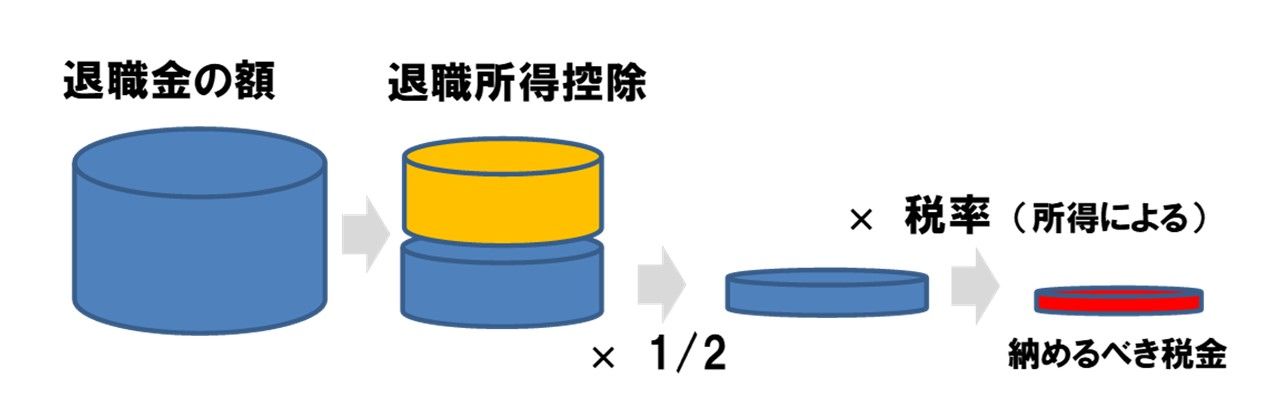

まず退職金に関する税金についての現行制度は以下のようなイメージです。

会社から受け取った退職金の額に対して、「この分は税金の対象から外して良い」という「退職所得控除」が差し引かれます。さらに、その金額の「半分」は除外され、残った「半分」に対して一定の税率を掛け、税金額が決定されます。

例えば株や不動産投資で儲けた金額には、20%程度の税金が掛かるのに対し、退職金にはほとんど税金が掛かりません。

ここで重要なのが、「退職所得控除」の計算方法です。

■退職金が1,000万円で、勤続年数が18年の場合

■退職金が1,000万円で、勤続年数が25年の場合

長く働いているほど控除額が大きくなり、上記のような場合では納税額がはゼロになります。つまり、これらの計算で重要になってくるのが「勤続年数」です。

平成から令和にかけての転職・離職者の推移と現状

新卒で入社をし、退職年齢までその会社で勤め続ける人も多数ですが、働き方の多様化が進む昨今、転職をする人は増加傾向にあります。同じく総務省が発表している情報を参照すると、「新卒で3年以内に離職する人」の割合は、平成21年以降、右肩上がりで上昇をしています。

※参照 総務省 増加傾向が続く転職者の状況 ~ 2019 年の転職者数は過去最多 ~

※参照 総務省 学歴別就職後3年以内離職率の推移

「コロナ禍」というキーワードが生まれる前から、現在の社会背景を踏まえると、働き方に変化は生まれていたことが分かります。

つまり、入社数年で転職をする人が増加する傾向と、少子高齢化における国の財政事情の兼ね合いから、「退職金」にかかる税金の計算方法にも変化が生まれた、と理解できるでしょう。