はじめに

インボイス制度とは

2023年10月にスタートするインボイス制度とは、登録を受けた課税業者のみが法的効力のある「インボイス(適格請求書)」を発行できるという新しい制度です、正式には、「適格請求書等保存方式」といいます。

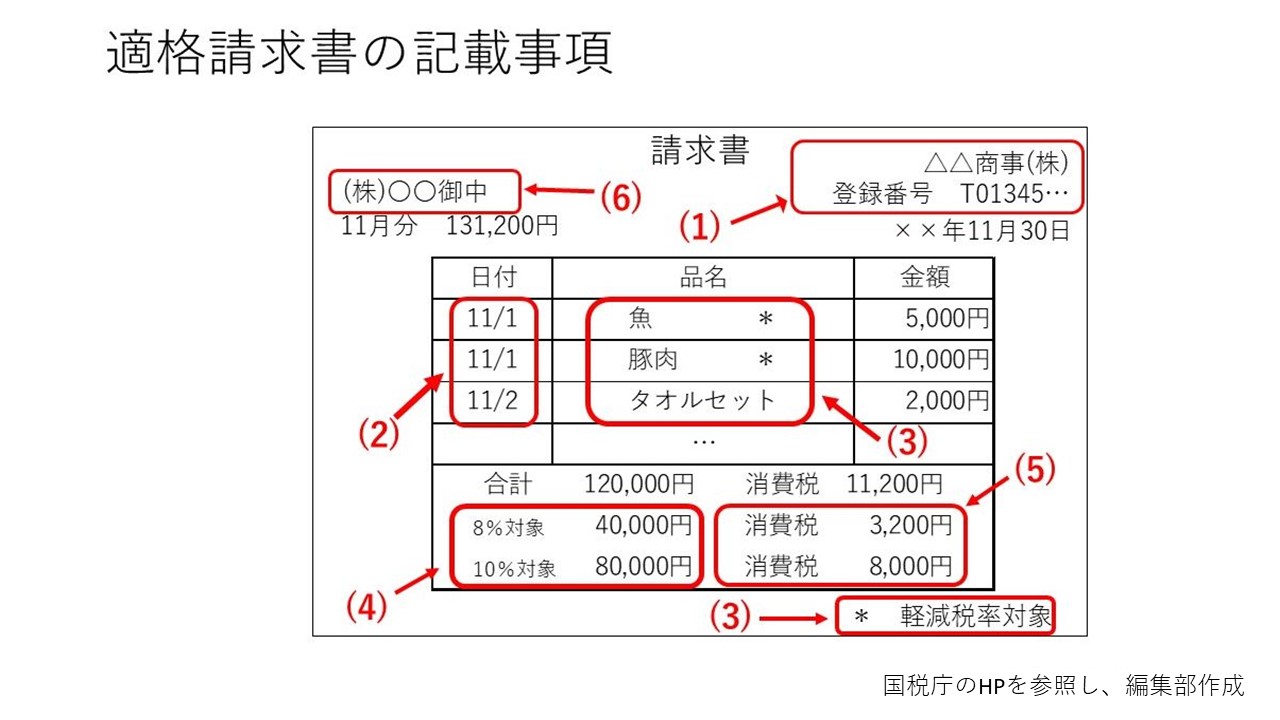

適格請求書とは、取引のある事業者が発行した請求書や納品書、領収書などです。インボイス制度では以下の6つの項目が記載されることが義務付けられています。

(1) 適格請求書発行事業者の氏名又は名称及び登録番号

(2) 取引年月日

(3) 取引内容(軽減税率の対象品目である旨)

(4) 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

(5) 税率ごとに区分した消費税額等

(6) 書類の交付を受ける事業者の氏名又は名称

インボイス制度導入後は、インボイス(適格請求書)を発行・保存することが仕入税額控除の適用要件となります。そして、上記の条件を満たしたインボイス(適格請求書)を発行するためには、税務署へ登録申請を行わなければなりませんが、登録申請を行えるのは、「課税事業者」です。つまり、免税事業者は、インボイス(適格請求書)を発行することができないというわけです。