はじめに

貯蓄型終身保険の基礎知識

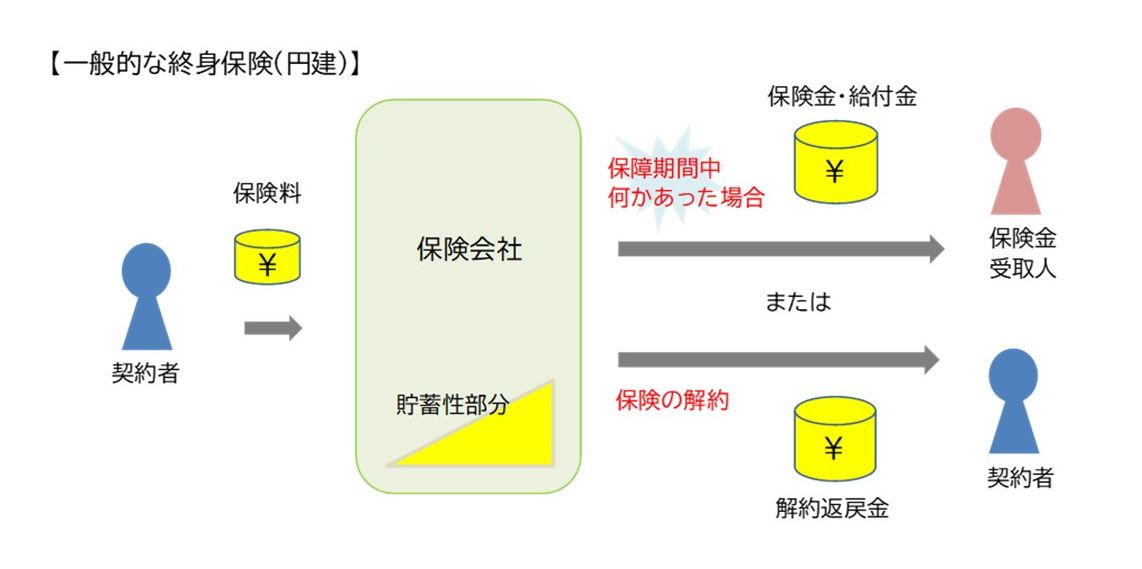

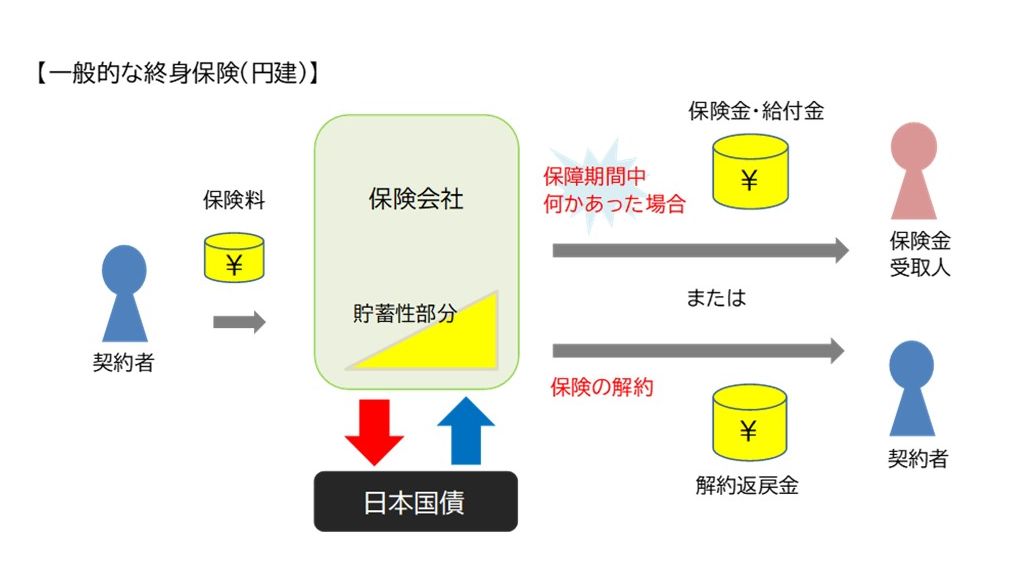

まず終身保険の基本的な構造を説明します。

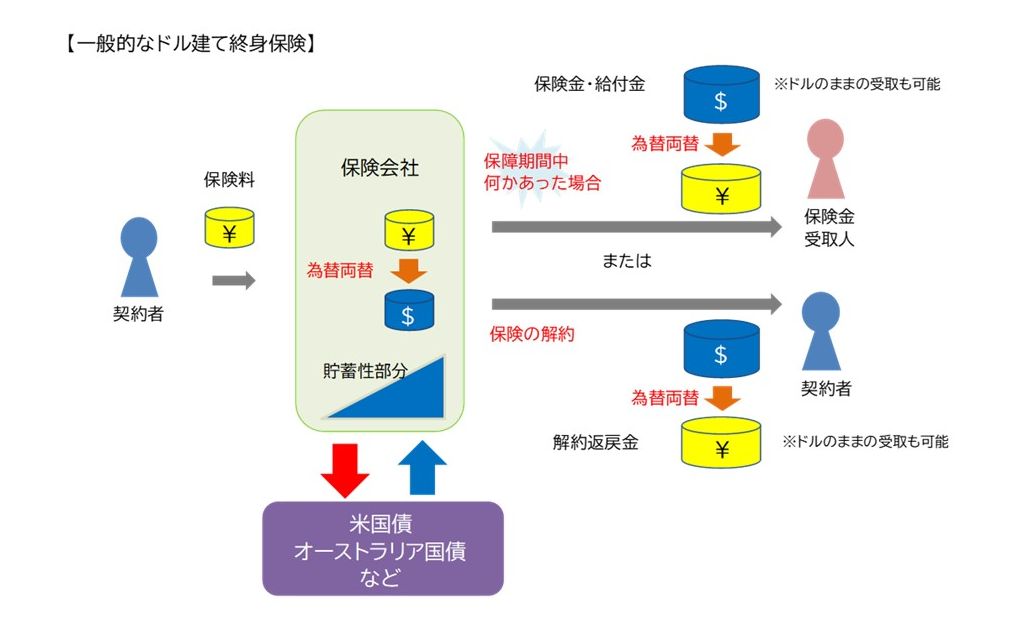

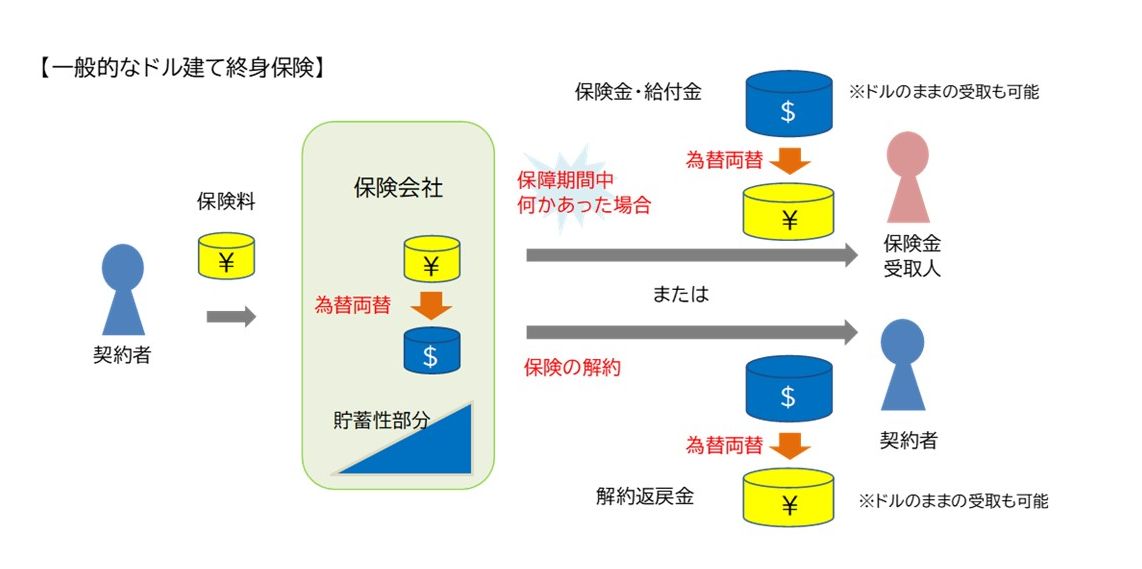

次に、ドル建ての終身保険の場合は、取り扱う通貨が変わります。

これだけを見ると、そもそもドル(外貨)で保険を持つ意味はあるのか?と感じると思いますが、その理由は、契約者が支払った保険料の行方にあります。

保険会社は、契約者に万が一の事があった場合に正しく保険金を届ける、という役割の他にも、「機関投資家」という側面を持っています。機関投資家とは、分かりやすく言えば「大口の投資・運用期間」です。

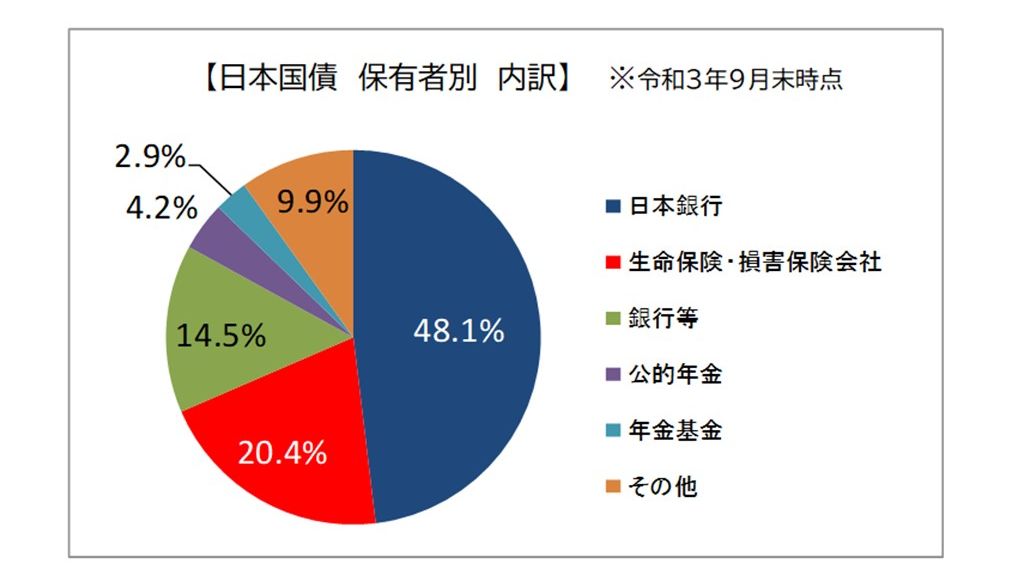

財務省 「国債等の保有者別内訳」によると、「日本国債」を保有している機関の割合が以下のようになっています。

日本国が発行している国債は、およそ半分くらいを日本銀行が保有していますが、2割強を保険会社が保有しています。これは、契約者から預かった「保険料」の行き先を示しています。

つまり、次のような状態です。

貯蓄型の保険として代表的なものとしては、郵便局(現・ゆうちょ銀行)の学資保険などが良い例でしょう。

子どもの成長に合わせて、15年、18年などの払い込み期間が経過すると、「お祝い金」として10万円や30万円が受け取れるような仕組みです。極めて簡単に解説をするなら、そのお祝い金がどこから来るかと言うと、国債の運用益を利用したものです。

保険会社は、いずれ契約者に戻すために預かったお金(保険料)を、リスクの高い運用先には預けにくいものです。それでも、ある一定の利率で増やしていかなければ、契約者が負担する保険料の比率が上がってしまいます。

よって、必然的に選ばれるのが「国債」になります。つまり、その国債の利率(見込める運用益)が高い場合には、解約時の返戻金が大きかったり、月々の保険料負担が少なくなる仕組みとなります。

「円建ての終身保険」と「ドル建ての終身保険」の違い

では「円建ての終身保険」と「ドル建ての終身保険」は何が違うのかというと、「国債の発行国」が違います。