はじめに

ドル建て終身保険のメリット

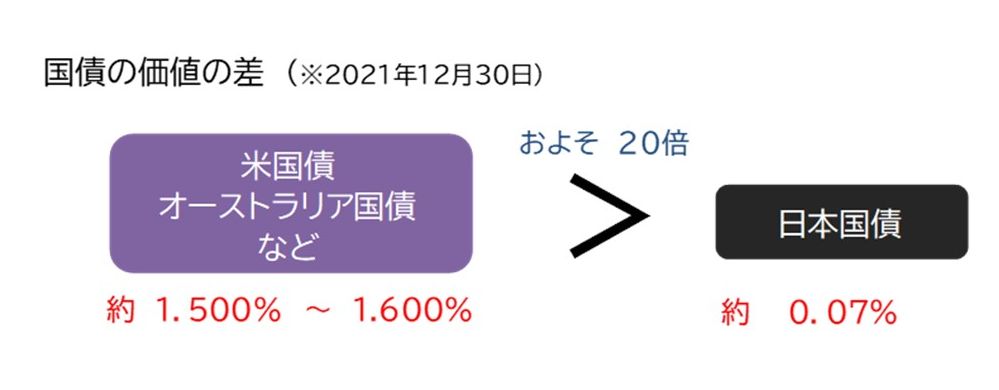

貯蓄性のある保険の場合、円建てであっても、ドル建てであっても、「国債」の価値がその商品性に与える影響は大きいものです。

「日本国債」と「外国債」の二つを比べた場合、国債の価値は変動があるために断定的なことは言えませんが、2021年12月末時点、日本国債の10年平均利回りがおよそ0.07%に対し、例えば米国債は1.5%(およそ20倍強)になります。

つまり、将来的な解約返戻金(解約をした場合に戻ってくるお金)が、払込保険料(自己負担)を上回るタイミングを考えた場合、国債の価値(予定利率)が高ければ高い程、上回るまでの期間が早く、多くなるのが、ドル建て終身保険の最大のメリットと考えられます。

ドル建て終身保険のデメリット

一方、代表的なデメリットとして挙げられるのは、「為替の影響を受ける」、という部分です。例えば、多くの場合毎月の保険料はドルで固定されるため、月々の保険料が変動します。

また、保険金や解約返戻金を受け取る場合にも、影響があります。

保険金が下りるようなアクシデントがあった場合、もしくは自身で解約をしようとした場合、金融事故(リーマンショック、コロナショックなど)が起こり、著しい円高が生じた場合には、受け取れる金額の減少が発生する可能性があります。

これが「ドル建て終身保険」の仕組みと特徴です。

考えるべきポイントは、円なのかドルなのか通貨の選択をすること以前に、そもそも「終身保険」とは何かを知ることです。そして円とドルでは、商品性にどのような違いが出て、その特徴が自身のライフプランに合致するのかどうか。

次回に、メリットとデメリットを整理しながら、具体的な活用方法を解説します。