はじめに

実際にどうなのかを見てみよう

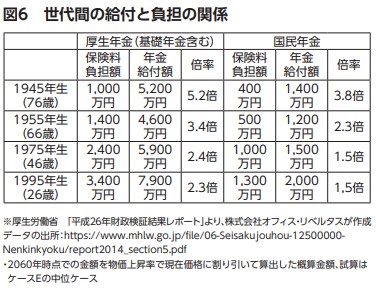

では、実際に若者は払い損なのかどうかを数字で検証してみましょう。図6をご覧ください。

これはそれぞれの世代において自分が負担する保険料と年金給付額がどのようになっているかを一覧表にしたものです。このデータは平成26年の「財政検証結果レポート」に記載されていたものを私が抜粋して作り並べ替えたものです。

現在働いている人の9割は給与所得者(サラリーマン)なので、サラリーマンが加入している厚生年金を例に挙げて見てみましょう。ここで言う年金給付額は、年金保険料を払い終わった時点の年齢(多くは60歳です)からの平均余命までの合計額で計算をしています。

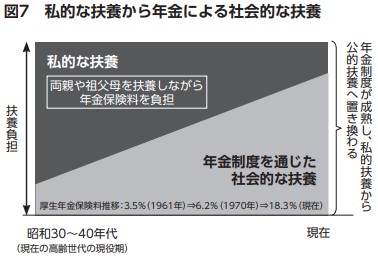

現在66歳の人の多くは年金を受け取り始めたばかりだと思いますが、保険料の負担額は1400万円、それに対して受け取る金額の合計は4600万円ですから負担した保険料の3.4倍となります。これが76歳の人だと5.2倍になるのに対して、26歳の人の場合は2.3倍ですから、この倍率だけを見るとたしかに現在高齢の人の方が得をしているように見えます。「ほら見ろ、やっぱり高齢者の方が良い思いをしているじゃないか」と思うかもしれません。でも実際には決してそういうわけではないのです。この理由は図7をご覧いただくとわかります。

高齢者がすごく得をしているわけではない

年金は"共助"の仕組みであり、公的年金制度がなかった時代は子供が親の面倒をみるという「私的扶養」の時代でした。そして国民全員が加入する国民年金制度ができたのが1961年でした。

先ほど「たくさんもらって良いなぁ」と思われる76歳の人は当時16歳でした。当然彼らの親は公的年金には入っていませんから、現在70歳以上の人たちは親を養いながら、かつ年金保険料も払うという言わば二重の負担をしていたわけです。

図7の下半分が年金制度による社会的な扶養で、上半分は家族による私的な扶養です。すなわち現在の高齢者が現役であった昭和30~40年代はまだまだ私的な扶養のウエイトが高く、年金制度による共助はそれほど機能していませんでした。

厚生年金保険料は、始まった当初は給料の3.5%でしたが、現在は18.3%になっています。しかし二重の負担を強いることになる当時の若者(現在70歳以上の人)には公的年金の保険料をそんなに高く負担させることができなかったのです。

事実、65歳以上の人がいる世帯の内、三世代で同居している世帯の割合は1970年には44.4%でしたから、約半数近く、そして65歳以上で夫婦のみとか単身世帯は16.8%しかいなかったのです。ところが2010年になりますと、この数字は完全に逆転し、三世代同居世帯は16.4%と大幅に減少した反面、夫婦のみ・単身世帯は53.3%と半数を超えています。この数字を見ても昔はおじいちゃん、おばあちゃんの生活をお父さんが見ていたということがわかると思います。

したがって、公的年金の保険料の負担だけを見れば世代間による格差があるのは事実ですが、決してそれが世代間不公平にはなっていないのです。