はじめに

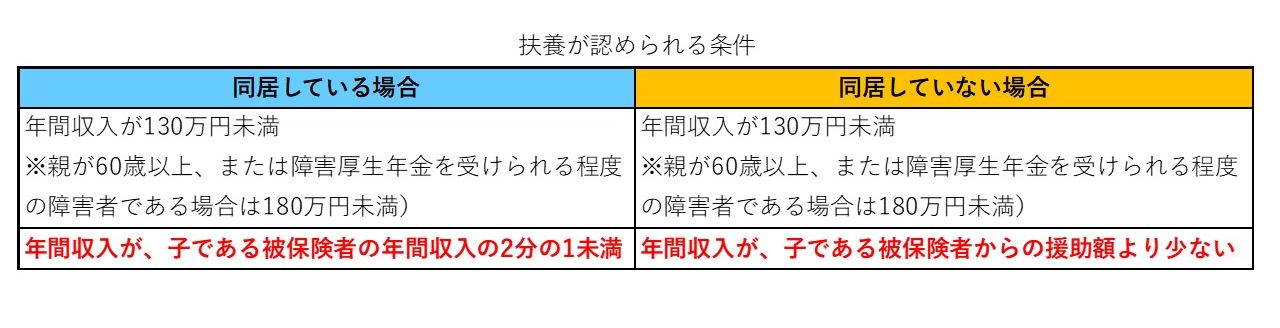

2.健康保険上の扶養

税制上の扶養と異なり、親が同居しているか否かで条件が変わってきますので、どちらに当てはまるのか確認してみましょう。

それぞれ1つ目の条件は同じですが、二つ目の収入要件が微妙に異なる点は注意したいポイントです。

親を健康保険の扶養に入れた場合、「親の」社会保険料の支払い義務がなくなります。子の勤務先の健康保険によって、親の保険料までカバーされるためです。子自身に税軽減効果はありません。ここが税制上の扶養とは異なる点です。

親が遺族年金を受け取っていても、扶養に入れることは可能

すでに片方の親がなくなっていて、もう片方が遺族年金を受け取っている場合はどうでしょう。このケースでは税制上の扶養と健康保険の扶養で入れるかどうかが異なってきます。

1.税制上の扶養の場合

子の扶養に入ることができます。

適用条件は「年間の合計所得金額が48万円以下である」ことです。遺族年金は非課税所得のため、所得金額として計算されません。つまり、年間の合計所得金額は0円として扱われ、税制上の扶養の適用条件を満たすので子の扶養とすることができるのです。

2.健康保険の扶養の場合

子の扶養となることが難しい場合が多いです。

適用条件は「年間収入が130万円未満(60歳以上の場合は180万円未満)」です。この「収入」には税制上の扶養の場合と異なり、遺族年金も含まれます。遺族年金と老齢年金をあわせて受給している場合は、規定の年間収入を超えてしまいがちです。必ず扶養には入れないというわけではないのですが、なかなか入れないのが現状ではないでしょうか。