はじめに

まずは支出の「見える化」を!費目ごとに予算化までできると◎

今後出産して妻の収入が下がる、東京勤務になり月に10万円の家賃がかかるとなると、DINKsの今、節約するところは節約して、しっかり貯蓄していく必要がありますね。

現在は、DINKsですから、貯蓄は、手取り収入の2割以上、できれば3割できるのが理想です。

家計を拝見すると、毎月の世帯の手取り収入が50万円、それに対して支出が53万円となっており、毎月の支出が毎月の収入を超えている状態ですが、貯蓄欄を拝見すると、毎月12万円貯蓄できているとのこと。家計の状況に矛盾があるように見受けられますし、支出の「その他」の項目の金額も大きいのも気になります。

世帯年収が高いご家庭なので、夫、妻ともに自由になるお金が多いですから、お互いの支出についてチェックが甘くなりがちです。一度、きちんと、何にどれだけお金を使っているのかを夫婦で把握することが必要です。

その上で、これから家計を見直すにあたり、どの項目を減らすことができるのか夫婦で話し合いましょう。

夫婦でそれぞれ重視したい支出や節約しても差し支えない支出があると思いますので、夫婦で話し合って決めることが大切です。その上で、費目ごとに予算化できるとベストです。

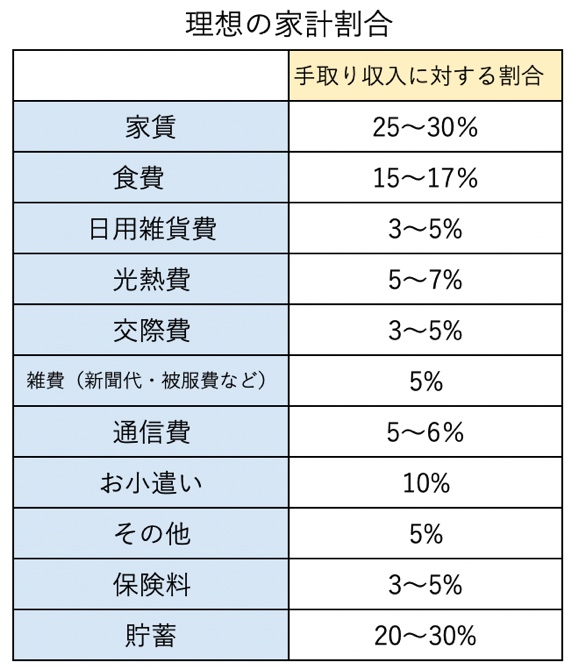

理想の家計割合って?

とはいえ、費目ごとの予算をどうすればよいのかわからないという方も多いので、参考までに理想の家計割合を記載しておきます。

詳細な家計の状況がわからないので、あくまでも予想ですが、家計を拝見するところでは、通信費、食費、その他、夫婦のお小遣いなどを調整すれば、5万円〜10万円は削減できそうです。