はじめに

正社員期間を延ばし、運用を組み合わせると?

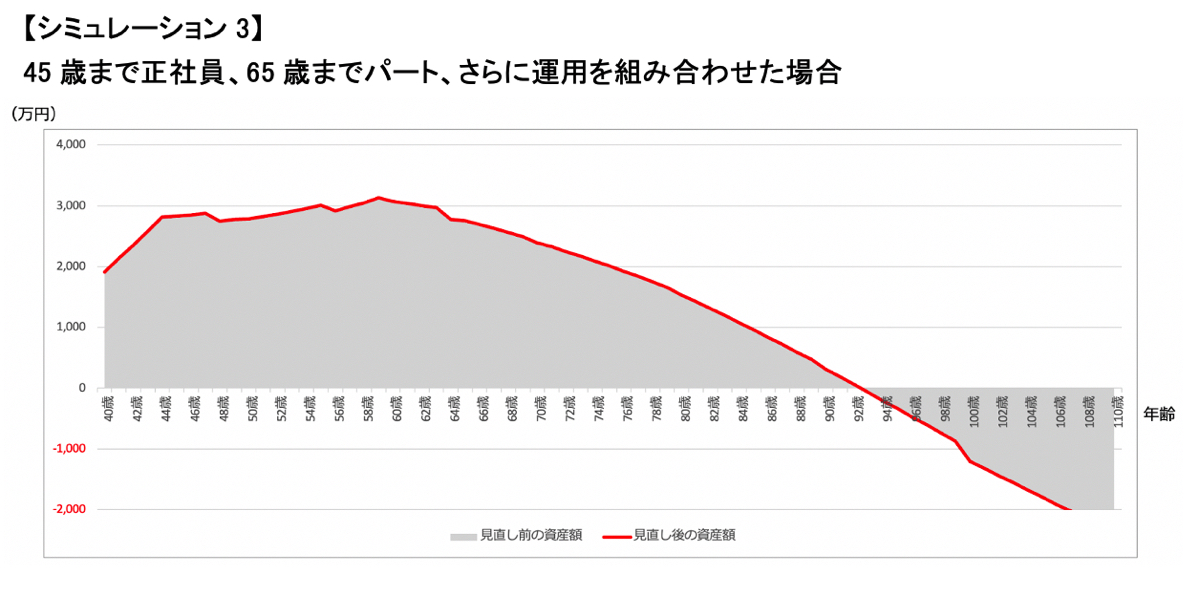

このままでは早期退職は難しそうなので、すこし考え方を変えていきましょう。あと5年は仕事を続けて45歳までは正社員として働き、その後65歳まで12万円/月のパートに切り替え、さらに、現在保有している現金1,700万円の一部を運用に回し、お金にも働いてもらうケースを考えていきます。

仮に1,200万円を5%の複利運用(60歳まで、60歳以降は1.5%で運用)できた場合は、大きく資産推移が異なります。

この場合は93歳まで資産が保つことになり、リタイアが現実的になってきました。

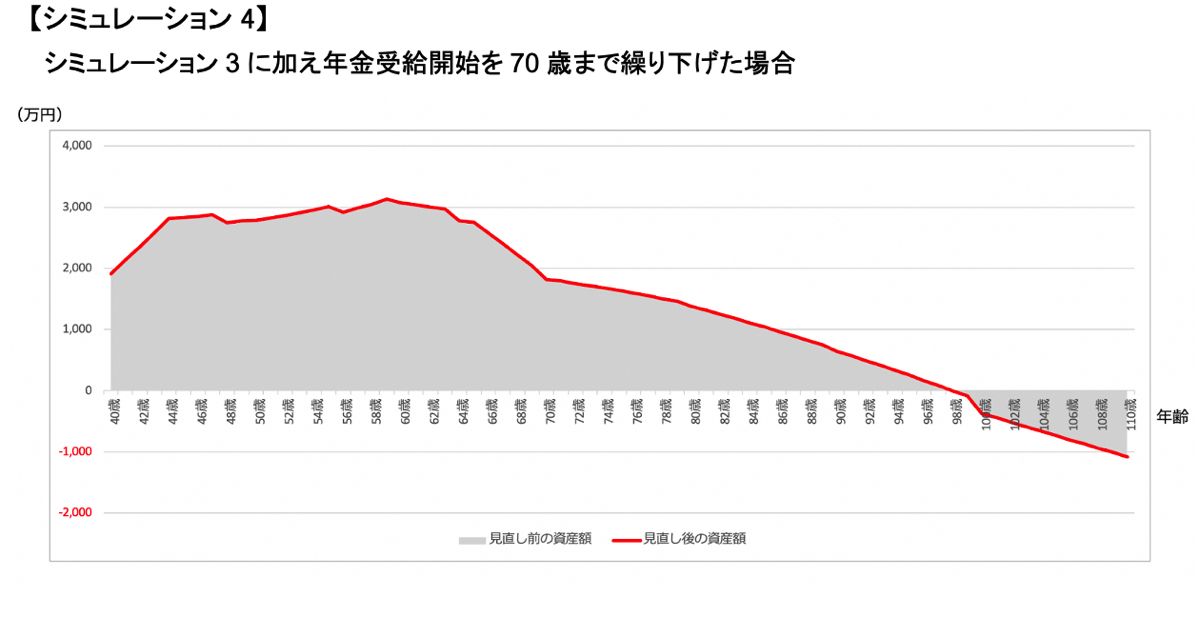

さらに年金受給を繰り下げると?

さらに、年金の受け取り開始を65歳ではなく70歳まで繰り下げた場合は、年金の単年の受取額が142%まで増えるため、このような推移になります。

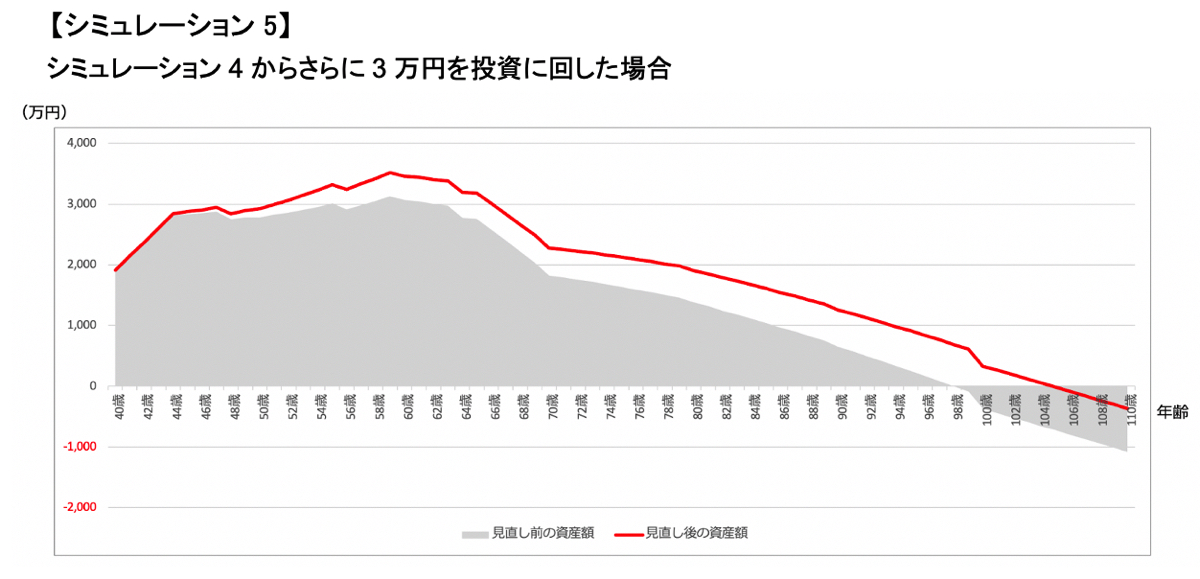

さらに、3万円を投資に回すと?

さらに毎月の貯蓄金額の中から、3万円を投資に回した場合は以下の赤い線の資産推移になります。

100歳まで資産が保たれているので、想定外のライフイベントがなければ「ゆるFIRE」しながら破綻せずに人生100年時代を生き抜けるシミュレーションとなりました。