はじめに

家計をチェック。改善できる点は保険料くらい

まず、家計の収支を確認していきましょう。

手取り収入は22万5,000円/月、ボーナスが85万円/年なので、355万円/年の収入があります。毎月の支出は18万円で、ボーナスはそのまま貯蓄に回しています。

住宅、食費、水道光熱費、通信費なども低く抑えられていると思います。その他の5万円は、衣服美容、健康医療、冠婚葬祭、交際費、特別費(パソコンやスマホ、寝具、などの不定期支出)を含むものと考えれば高いわけではありません。全体としてはそれほど無駄のない家計と言えます。

1点あえて課題点をあげるとすると保険料の1万円です。そもそも、貯蓄が1,700万円あるので医療保険は不要でしょう。また扶養している家族がいなければ死亡保険も必要ありません。貯蓄型保険に入っている場合も、解約してよいと思います。貯蓄型保険の本質は「手数料の高い投資信託」と「保障の薄い保険」の抱き合わせ商品です。後数年で満期を迎える場合を除いては解約して、その分を投資に回したほうがよいでしょう。

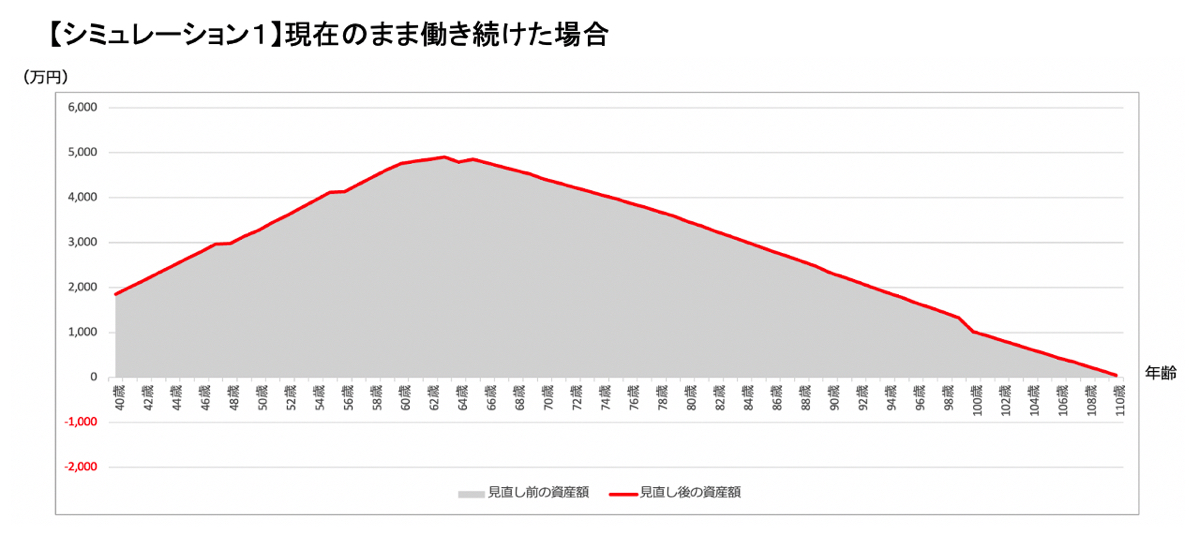

まずはこのまま働き続けた場合をシミュレーション

それでは保険料を見直した想定で早期リタイアメントプランを組んでみます。まず60歳まで正社員で働き、65歳まで嘱託社員として働いた場合の資産推移を基に、そこからの変化がわかるように諸条件を変えてキャッシュフローの推移をみていきましょう。

【プランニング条件】

・賃貸住宅を10年ごとに借り換え、手数料や引越し費用で25万円が発生する

・独身のままで、結婚/出産はシミュレーションに入れない

・60歳まで収入が0.5%上昇し、60歳で退職後は嘱託社員として65歳まで7掛けの収入

・老後の生活費は現在の9掛け

・介護費用として80歳から100歳までの間に500万円を消化する

・保険の支出は見直し1万円の収支改善。解約返戻金は無いものとして計算に入れない

・インフレ率は0.75%とし、生活費が上昇

・年金は現在の水準の8掛けで計算

・自動車の乗り換えは8年に1回。その都度150万円の支出が発生する。70歳以降は買い替えしない

この場合、問題なく110歳まで資産が続くことになります。

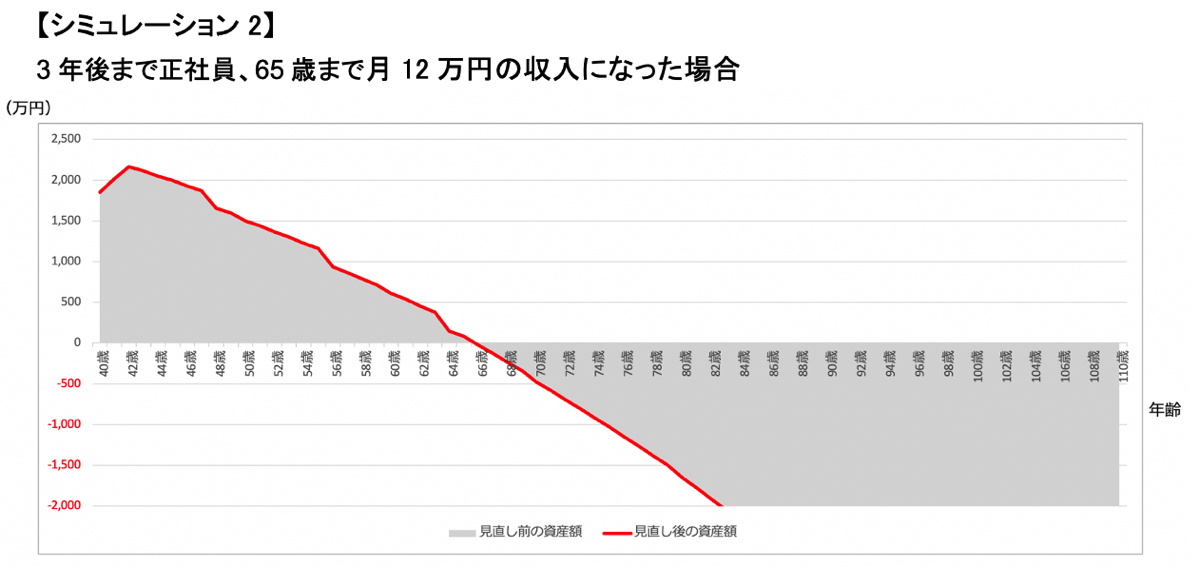

3年後からパートに切り替えると?

しかし、ご相談者様の場合は早期にリタイアをして、12万円/月の収入に抑えることがいつからできるのかというご相談ですので、いったん3年後まで現在の正社員で働き、その後は65歳まで12万円/月のパートに切り替えたシミュレーションを組んでみました。

この場合、66歳前後で破綻してしまうのでかなり厳しいプランになってしまいます。