はじめに

改正で変わった7つのポイント

2021年12月に閣議決定された、2022年度税制改正では、住宅ローン控除制度について、主に以下の7点が変更されています。

(1)適用期限の延長

適用期限が4年間延長、2025年12月末までに入居した場合に住宅ローン控除が適用されます。これから住宅購入を考えている人にも適用される可能性が高いのでうれしい改正ですね。

(2)控除率の引き下げ

年末借入残高の1%から0.7%に引き下げ。

ここは一番のデメリット(改悪)と言えるかもしれません。例えば年末に2,000万円のローンが残っていたとすると、今までであれば2,000万円×1%の20万円の税金が控除されていたのですが、改正後は2,000万円×0.7%の14万円しか控除されない、ということです。

(3)控除期間の延長

新築住宅は原則13年。既存住宅(中古住宅)または増改築は10年。

今までは10年だったところが3年延長されたのでこれ単体ならうれしい改正と言えます。

ただ、先ほどお伝えした(2)控除率の引き下げ、を補填するものなので、この期間延長を考慮してもトータルの控除額が減ってしまったことは変わりません。

(4)認定住宅の優遇

省エネ性能の高い認定住宅などは、新築住宅、既存住宅ともに借入限度額が上乗せ。例えば新築住宅の場合、省エネ基準適合で4,000万円、ZEH水準省エネ適合で4,500万円、長期優良住宅・低炭素住宅で5,000万円に限度額が上がります。それ以外の住宅では3,000万円です

逆に、2024年以降に建築確認を受ける新築住宅などは、一定の省エネ基準を満たさない場合には住宅ローン控除の適用対象外となります。

省エネ性の高い住宅を建てるので良い方向のように感じますが、「省エネ性が高い」となるとそれなりに費用がかさむためこちらも、(3)控除期間の延長と同様、ネガティブな内容かもしれません。

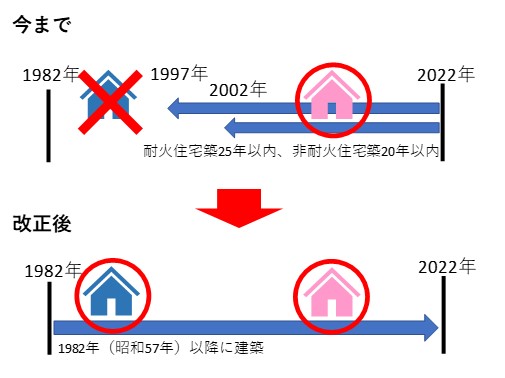

(5)築年数要件の緩和

既存住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)は、「1982年(昭和57年)以降に建築された住宅」(新耐震基準適合住宅)に緩和。

中古住宅購入を検討している方にはうれしい改正です。イメージにすると下記となり、控除を受けられる対象の物件範囲が広がったことになります。

(6)床面積要件の緩和

新築住宅の床面積要件は、2023年12月31日以前に建築確認を受けた場合などにおいては40㎡以上50㎡未満に緩和。

ローン控除の対象となる物件が増える、と受け取ることもできますが、この適用を受けるためには「合計所得金額1,000万円以下の場合に限る」というアンド(&)条件があるため、ひとりで所得(収入ではありません)が1,000万円を超えてしまう方は、適用されにくく一長一短の改正です。

(7)所得要件の引き下げ

控除対象者の所得要件が、合計所得金額3,000万円以下から原則2,000万円以下に引き下げ。

こちらも控除対象者の範囲を減らす改正です。自分で稼げる人は優遇しなくても…ということでしょう。

上記7つの変更点以外の部分(本人が居住する住宅であること、10年以上の借入期間があること 等)は引き続き条件として残っていますので、気を付けましょう。

参照:国土交通省「令和4年度税制改正の概要」