はじめに

様々な優遇制度の普及に伴い、将来の資産形成のために投資信託(投信)を活用しているかたが徐々に増えてきています。投信は「共同投資」「シェアする投資」ととらえていただくと理解しやすいでしょう。

投資信託の主役のひとつ「運用会社」

投信は多くの投資家から集めた資金を、専門家に任せてまとめて運用するので、一般的には個人投資家にとっては、少額から手軽に分散投資ができ、効率的な運用が可能になります。また、いつでも時価(基準価額:投信の価格)を把握する高い透明性や、いつでも現金化できる流動性も兼ね備えています。

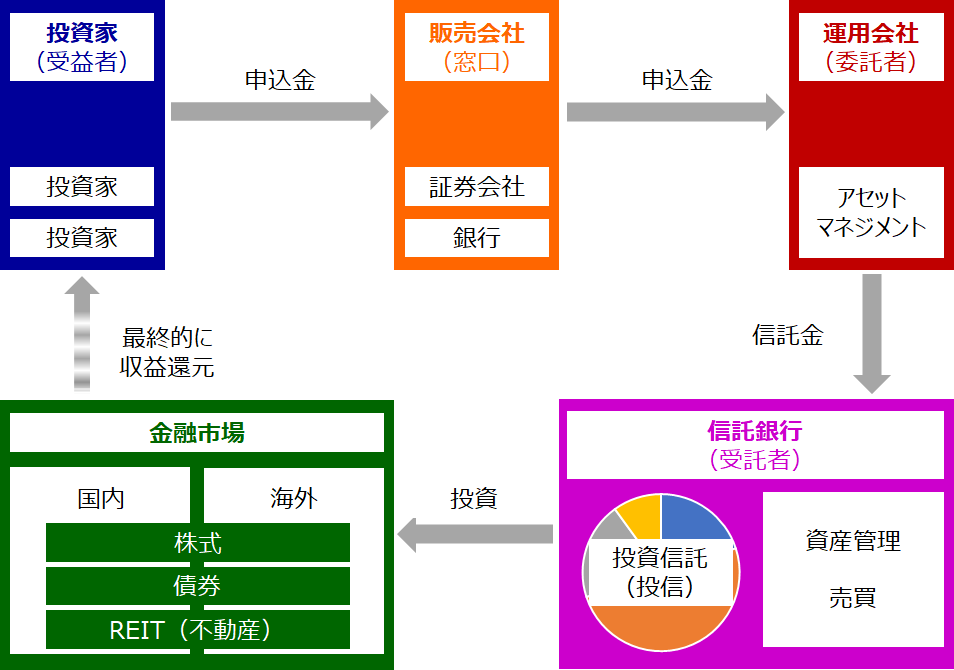

投資家(受益者)が投信を購入する時は、証券会社や銀行などの「販売会社」(窓口)を通じ、そのお金を実際に運用するのは「運用会社」(運用の専門家:委託者)です。そしてお金や資産を保管・管理するのは運用会社ではなく「信託銀行」(金庫:受託者)です。運用会社は株式や債券などの資産の売買について、信託銀行に指示を出し、信託銀行が実際の売買をします。

※筆者作成

※筆者作成

このように投信に関わる会社にはそれぞれ役割があり、倒産などで各社への影響が軽微になるように、倒産隔離機能も備え、組織的にも分散がはかられています。今回はこの中から、実際にお金を運用している「運用会社」に着目しました。