はじめに

教育費は予算を立てて優先順位をつける

教育費は、お子さんの教育費と、ご自身の勉強代などがふくまれているものと思います。大人も子どもも、良い教育は将来につながる投資になるので、積極的に行うのは良いと思います。一方、色々なことに使いすぎていたり、分散しすぎてひとつ一つのことが深く理解できなかったりしていれば、重要なものに絞ってみるのも手だと思います。例えば7万円を予算にして、その中で優先順位が高いものに絞り込んでも十分な教育は受けられると思われます。

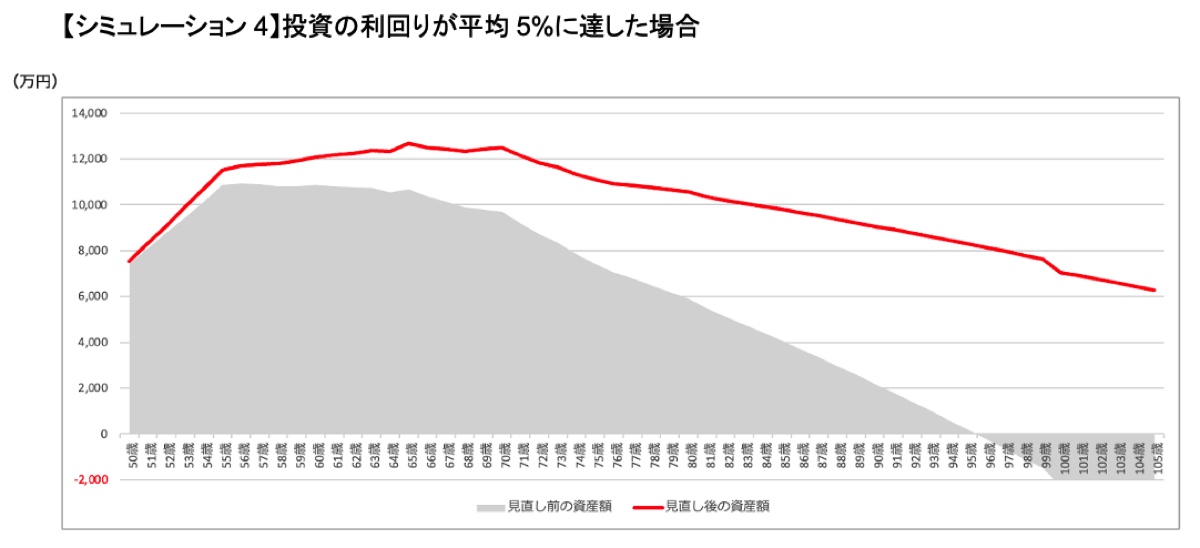

投資の平均利回りが5%に達した場合

最後に投資の利回りが平均5%に達した場合は、特に改善しなくても夫95歳、妻90歳まで資産が続くことになります(グレーのライン)。その上で先ほどの支出9万円の改善ができたら、赤いラインの資産推移になります。

つまり、妻が100歳になる時点(相談者105歳)でも数千万円の資産が残る計算になります。老後の対策(死後事務委任契約や介護など)も十分に賄える金額になっているので、安心してリタイアができるプランだと思います。

サイドFIREに向けてのさまざまなアプローチ

上記は、支出を減らすことを中心に説明してきましたが、副業を強化して現状より高い収入を目指すという手や、高配当株などの配当金を生活費に充当していく手もあります。また今回のプランは、夫が毎月25万円の手取り収入を得られることを条件にしています。

現状ではサイドFIREにおける収入源が記載されていないので、副収入は想定になります。もしかすると「無理なく楽しみながら稼げる範囲」で手取り25万円は難しいかもしれません。逆に得意分野を活かすことができればもっと稼ぐことも可能です。無理なくやりたいことで、継続的に稼ぐということが重要だと思いますので、支出改善と同様にどうやって稼ぐのかの軸を作っておくと良いでしょう。

上記の考え方を一つの目安にしながら、ご自身のFIRE後のやりたいことや、サイドFIREでなし得たいこともしっかりと考えていただければ幸いです。今よりも、もっと自由な生活に向けて、どのように準備するべきかを考えるきっかけになれば幸いです。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。