はじめに

いざ遺産を相続することになった際、自分が相続税の課税対象になるのか、どう判断すればよいのでしょうか?

宅地建物取引士で上級相続診断士の小島一茂 氏の著書『“負動産”にしないための実家の終活』(同文舘出版)より、一部を抜粋・編集して相続税について解説します。

我が家は相続税がかかるの? 相続の基礎知識

相続税法の改正で支払う人が増えた!

以前まで相続税といえば、リッチな人だけが心配する税金という印象がありました。

しかし2015年に相続の基礎控除額や税率が改正され、相続税の対象となる人が大幅に増えました。

特に都市部に自宅がある場合は、その相続税評価額が高いために、遺産総額が基礎控除の範囲を超えてしまい、相続税の対象になる可能性が高いといえます。

公益財団法人 生命保険文化センターの調べによると、死亡者数に対する相続税課税件数の割合は、8.8%。 1割弱の人に相続税の支払い義務がある ということ。特別多くはありませんが、「相続税なんて自分には関係ない」ともいい切れない数字です。

まずは、自分が相続税の課税対象になるかどうか、予想をつけておくことは大事です。あらかじめ知っておけば、事前の対策もとれるからです。

自分は法定相続人に当てはまるか?

そもそも遺産を受け継ぐことができるのは、原則として法定相続人です。

では法定相続人とは誰なのでしょうか。下記の図をご覧ください。これは夫婦のうち夫が亡くなり、夫が被相続人となったケースです。

この時、被相続人に対して配偶者は常に相続人となります。婚姻届が出ていれば、たとえ別居中でも配偶者とみなされます。

配偶者以外の家族(血族相続人)については、優先順位が決められています。

被相続人に1人でも子どもがいれば、その子ども(養子を含む)が第一順位の相続人となります。

子どもがいない場合は、第二順位である直系尊属(父母や祖父母)が相続人となり、さらにそれらもいなければ、第三順位として兄弟姉妹およびその代襲相続人(おい・めい)が相続人となります。

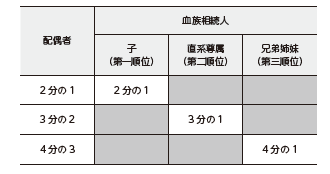

各相続人の間で相続財産を分けることになりますが、誰がどれだけ相続するか(法定相続分)は法律で決まっています。代表的なケースでいえば次の通りです。

【配偶者と子どもが相続人のケース】

配偶者が全遺産の2分の1、子どもが2分の1を相続する。子どもが複数いる場合は、2分の1を子どもの数で分割する。

【被相続人に子どもがいないケース】

配偶者が全遺産の3分の2、直系尊属である父母や祖父母が3分の1を相続します。

【被相続人に子どもも直系尊属もいないケース】

配偶者が全遺産の4分の3、第三順位の兄弟姉妹が4分の1を相続します。

なお、これらの法定相続分はあくまでも法律で決められた分割方法なので、本人たちが協議して納得すれば、この通りの分け方をする必要はありません。

法定相続人以外が相続人になるケースもあります。被相続人が遺言で指定した相続人です。法定相続分より指定相続分が優先されることになります。

ただし法定相続人は、遺言の内容に納得できない場合、最低限これだけは受け取ってもよいとされる相続分(遺留分)を請求することも可能です。

■法定相続人とは

■各相続人の法定相続分