はじめに

手取り年収をそれぞれ250万円としたら?

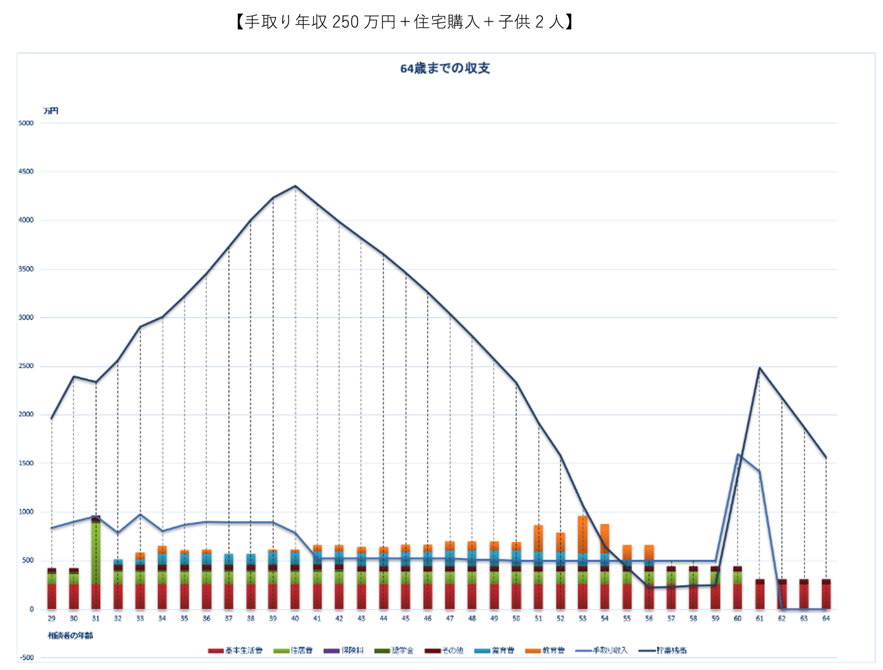

では、基本生活費は変えずに手取り年収を250万円とした場合をシミュレーションしてみましょう。

手取り年収を250万円とした場合、40歳以降の年間収支は赤字になるものの、貯蓄が底をつくことはありません。

また、確定拠出年金(iDeCo)もご夫婦とも59歳まで拠出することができ、60歳時に妻1,350万円、夫1,420万円ほどの運用資産を手にすることができそうです。

なお、老後資金は約2,600万円(64歳時の約1600万円と70歳で解約予定の1,000万円)となり、65歳からの年金額は、妻の平均年収430万円として157万円、夫の平均年収430万円として162万円となります。

65歳以降も基本生活費は年金額の中に収まりそうです。

ライフプランの優先順位は何か?

理想が叶うかどうかは、前提条件によって大きく違ってきます。例えば、住宅ローン金利を変動とする、出産時期をずらす、基本生活費を抑えるなどで手取り年収200万円とした働き方が可能になるかもしれません。

いずれにしても、マイホーム購入と子ども2人の生活を優先した結果、ゆるく働くことが難しくなることも考えられます。大切なことは何であるのか話し合いながら、ご夫婦にとっての良い働き方を探ってみてください。シミュレーションが理想を叶える一助となれば幸いです。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。